Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation

Les événements climatiques extrêmes, tels que les inondations et les crues, ont considérablement modifié le paysage de l’assurance habitation en 2026. Ces catastrophes naturelles engendrent une augmentation significative du coût assurance qui pèse désormais davantage sur les ménages et les assureurs.

Des sinistres catastrophiques aux répercussions financières cruciales

Les inondations comptent parmi les sinistres les plus coûteux en termes de dommages matériels. Face aux nombreuses demandes de prise en charge des dégâts, les compagnies d’assurance ajustent leurs barèmes. Cette tendance impacte directement la prime d’assurance, fléchée à la hausse dans plusieurs régions à risque.

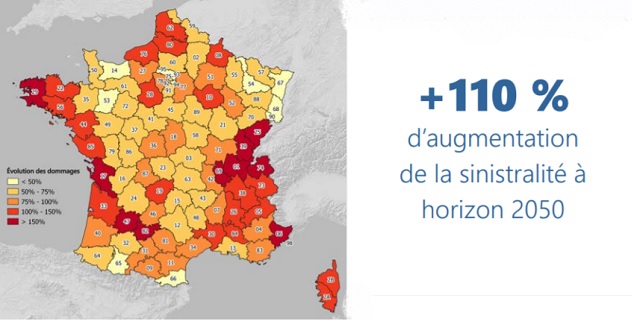

Selon les données récentes, les indemnisations liées aux crues début 2026 devraient atteindre plusieurs milliards d’euros, forçant les assureurs à revoir les contrats et tarifs proposés. La mutualisation des risques, socle du système d’assurance habitation, est mise à rude épreuve.

Pourquoi le coût assurance augmente après les crues ?

Plusieurs facteurs expliquent cette inflation : la fréquence croissante des inondations, l’intensité des événements climatiques, ainsi que la complexité grandissante dans la gestion des sinistres. Les assureurs prennent en compte le risque aggravé, surtout dans les zones les plus vulnérables.

Cette montée du risque naturel génère une réévaluation des contrats. Les prime d’assurance sont désormais modulées selon la localisation, l’exposition aux aléas, et les mesures prises par les assurés pour limiter les dégâts.

Mesures de prévention et leur influence sur la prime

La prévention des dégâts représente un levier crucial pour maîtriser les coûts. La mise en place de systèmes d’alarme, de barrières anti-inondation, ou d’améliorations structurelles peut réduire le risque et, par conséquent, le montant de la prime.

Par ailleurs, certaines compagnies proposent des bonus pour la protection renforcée du logement, incitant à la prévention comme stratégie de gestion des risques.

- Installation de clapets anti-retour sur les canalisations

- Surélévation des installations électriques

- Aménagements extérieurs pour canaliser l’eau

- Entretien régulier des gouttières et évacuations

- Souscription à des contrats spécifiques couvrant les risques naturels

Évolution des tarifs et recommandations pour 2026

La tendance à la hausse des tarifs assurance habitation est confirmée dans de nombreuses études. Les particuliers doivent anticiper cette évolution en comparant les offres et en adoptant une gestion proactive de leur couverture.

| Type de risque | Impact sur la prime moyenne (€) | Zone géographique fréquente | Mesures recommandées |

|---|---|---|---|

| Inondations par ruissellement | +150 à +250 | Zones urbaines basses | Entretien des canalisations ; installation clapets |

| Crues de rivières | +200 à +350 | Régions rurales riveraines | Surélévation ; barrières anti-inondation |

| Inondations côtières | +180 à +300 | Zones littorales | Protection contre les marées ; surveillance régulière |

En s’informant sur la hausse des tarifs assurance habitation en 2026 et les stratégies pour réduire la facture, les assurés pourront mieux négocier leurs contrats et choisir des solutions adaptées.

Adaptabilité et solidarité face aux risques naturels

Le modèle français d’assurance habitation repose sur la solidarité, essentielle pour supporter les coûts dus aux catastrophes naturelles. Néanmoins, cette solidarité est mise à rude épreuve par l’augmentation constante du nombre d’inondations.

Les mécanismes de solidarité évoluent pour intégrer une meilleure prise en compte du risque individuel, encourageant ainsi la prévention. Une lecture détaillée sur les assurances habitation et risques naturels offre un éclairage précieux sur les adaptations en cours.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Assurance habitation : une augmentation de 12% prévue en 2025, avec une tendance à la hausse qui se poursuit en 2026 selon un comparateur d'assurances

Les primes d’assurance habitation affichent une flambée notable avec une augmentation moyenne de 12 % prévue en 2025, selon les...

une Tesla en mode conduite autonome heurte un bus scolaire à l'arrêt et des mannequins d'enfants

Un test récemment mené par un collectif critique envers Tesla a mis en lumière des failles inquiétantes de la technologie...

Assurance habitation : jusqu'à 15% d'augmentation, découvrez les régions les plus concernées par cette hausse

Les tarifs de l’assurance habitation continuent leur progression en 2026, avec une augmentation moyenne estimée à près de 9%, et...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

Prime d’assurance habitation : pourquoi les tarifs ne cessent d’augmenter ?

Les primes d’assurance habitation continuent d’enregistrer une hausse marquée en 2025, générant une pression croissante…

Inondations à l’horizon 2050 : Qui supportera les coûts et pourquoi votre assurance habitation va devenir plus chère

Les inondations, phénomène amplifié par le changement climatique, deviennent une menace grandissante en France. Depuis…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Comment bien préparer son achat immobilier en 2026

Comment bien préparer son achat immobilier en 2026 En bref Comment bien préparer son achat…

Les bases de la gestion locative pour débutants

En bref Figure-toi que j’ai commencé à m’intéresser à la gestion locative en 2025, lorsque…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches