Assurance habitation : une augmentation de 12% prévue en 2025, avec une tendance à la hausse qui se poursuit en 2026 selon un comparateur d’assurances

Les primes d’assurance habitation affichent une flambée notable avec une augmentation moyenne de 12 % prévue en 2025, selon les dernières données du marché de l’assurance. Cette hausse s’explique principalement par la multiplication des événements climatiques extrêmes et l’augmentation des coûts liés aux réparations. La tendance à la hausse ne semble pas faiblir, puisque les experts d’un comparateur d’assurances annoncent un nouveau bond de l’ordre de 7 à 8 % en 2026. Face à cette réalité, de nombreux assurés doivent déjà anticiper un impact significatif sur le coût de leur assurance habitation.

Causes de l’augmentation des tarifs de l’assurance habitation en 2025

L’augmentation des primes d’assurance habitation s’inscrit dans un contexte où les conditions climatiques rares et violentes se multiplient, fragilisant le secteur. Selon Stéphanie Duraffourd, porte-parole d’Assurland.com, cette hausse est essentiellement liée à une forte recrudescence des tempêtes, orages de grêle, sécheresses impactant lourdement les finances des assureurs. Cette saison 2025 a également mis en lumière le vieillissement du régime de catastrophes naturelles, communément appelé « Catnat », qui peine à absorber ces bouleversements.

- Multiplication des événements climatiques extrêmes, avec des pertes financières record (10 milliards d’euros en 2022, 5 milliards d’euros en 2024)

- Coûts croissants des matériaux de construction et des réparations

- Revalorisation des biens assurés, dont la valeur moyenne augmente constamment

- Révision à la hausse des franchises, notamment en cas de sécheresse

Ces facteurs contribuent directement à une augmentation des tarifs sur le marché, compliquant la situation financière pour les assurés.

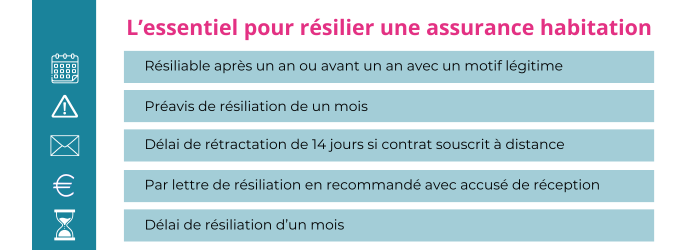

Évolution des surprimes et franchises en assurance habitation

Ces dernières années, la surprime catastrophe naturelle a bondi, passant de 25 euros à une moyenne de 42 euros, sans amélioration significative des indemnisations. Par ailleurs, la franchise légale multipliée par quatre en cas de sécheresse impose désormais aux assurés un reste à charge pouvant atteindre 1 520 euros, contre 380 euros auparavant. Ces montants n’incluent pas encore l’ensemble des hausses à venir, mettant en lumière un système sous forte pression.

| Année | Surprime moyenne (euros) | Franchise sécheresse (euros) |

|---|---|---|

| 2023 | 25 | 380 |

| 2025 | 42 | 1 520 |

Plusieurs spécialistes s’interrogent sur la pérennité du régime Catnat existant, face à la dégradation continue de la qualité de couverture. Pour mieux comprendre ce phénomène, voir également l’analyse de la gestion des catastrophes naturelles dans le domaine de l’assurance habitation.

Conséquences pour les assurés et évolution des clauses dans les contrats

Outre la hausse du coût de l’assurance habitation, l’augmentation des clauses d’exclusion constitue une tendance préoccupante. Des dispositions excluant la prise en charge en cas de défaut d’entretien deviennent de plus en plus fréquentes, exposant les assurés à des risques financiers élevés. Cette évolution complique particulièrement la protection dans les zones très exposées aux risques climatiques, où environ 3 % des logements se voient parfois considérés comme inassurables.

- Développement des clauses d’exclusion pour défaut d’entretien

- Refus d’assurance dans les zones à risques climatiques élevés

- Dégradation du niveau de protection et augmentation des coûts supportés par les assurés

- Demande croissante pour une obligation d’assurer tous les logements, soulevée par l’UFC-Que Choisir

La précarisation des assurés dans certaines régions impose une réflexion urgente sur la réglementation et le marché de l’assurance habitation. L’opinion publique et les associations plaident pour un accès universel à la couverture.

Impact direct sur le budget des ménages et stratégies d’adaptation

En moyenne, les ménages doivent désormais prévoir un budget renforcé pour leur prime d’assurance, face à cette hausse généralisée. L’évolution du marché de l’assurance conduit aussi à une diversification des offres et à un recours plus systématique aux comparateurs d’assurances afin d’optimiser le rapport qualité-prix.

| Type d’impact | Effet sur le budget annuel (en €) | Commentaire |

|---|---|---|

| Augmentation moyenne du tarif | +12% | Impact substantiel sur la facture annuelle |

| Surprime catastrophe naturelle | +17 euros en moyenne | Entre 25 et 42 euros en deux ans |

| Franchise en cas de sécheresse | Jusqu’à 1 520 euros | Multipliée par 4 depuis 2023 |

Les assurés sont encouragés à comparer les offres en ligne, grâce notamment aux outils mis à disposition par des comparateurs d’assurances. Cette démarche apparaît indispensable pour maîtriser le coût final de leur protection face à la tendance à la hausse des tarifs.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Assuréa fait équipe avec Fidelidade pour révolutionner l'assurance habitation

En septembre 2025, Assuréa a bouleversé le paysage de l’assurance habitation en s’associant avec Fidelidade, leader en assurance de biens....

Assurance habitation : les essentiels que toutes les femmes devraient connaître et vérifier

Assurance habitation : comprendre l’importance des protections essentielles L’assurance habitation est un pilier incontournable pour la sécurité financière des foyers,...

UFC-Que Choisir présente son palmarès des assureurs les plus performants

Chaque trois ans, UFC-Que Choisir interroge ses adhérents ayant déclaré un sinistre pour dresser un bilan précis de la satisfaction...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

astuces essentielles pour sécuriser vos assurances avant le grand départ en vacances

Préparer ses assurances pour partir en vacances en toute sérénité Avant tout grand départ, sécuriser…

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Incendies en alerte rouge : stratégies essentielles pour sécuriser votre maison et choisir la meilleure assurance contre les feux de forêt

Incendies en alerte rouge : gestes indispensables pour une maison sécurisée face aux feux de…

Hausse de 4,9 % des fraudes à l’assurance prévue en 2025 : analyse et enjeux

Les fraudes à l’assurance augmentent de 4,9 % en 2025 : une tendance alarmante Le…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

astuces essentielles pour sécuriser vos assurances avant le grand départ en vacances

Préparer ses assurances pour partir en vacances en toute sérénité Avant tout grand départ, sécuriser…

Les points à vérifier avant de signer un mandat de gestion

En bref Je me souviens encore de ma propre expérience, en 2025, lorsque j’ai dû…

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Investir dans l’immobilier neuf ou ancien : les tendances 2026

résumé Après deux années de turbulences, le marché immobilier semble s’être installé dans un équilibre…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches