Assurances : découvrez la nouvelle garantie qui risque de faire grimper vos cotisations

Un nouvel amendement au projet de loi de finances 2026 prévoit l’introduction d’une garantie spécifique aux émeutes dans les contrats d’assurance habitation et auto. Face à l’augmentation des sinistres liés à des mouvements populaires depuis 2018, cette mesure vise à renforcer la protection des assurés tout en adaptant les couvertures proposées. Toutefois, elle suscite un risque inédit d’augmentation des cotisations, avec une surprime envisagée pouvant impacter sérieusement le budget des assurés. Analyse des enjeux et des conséquences pour les contrats d’assurance à l’horizon 2026.

Garanties émeutes : une réponse au durcissement des conditions d’assurance habitation et auto

Depuis plusieurs années, les assureurs constatent une hausse notable des dommages causés par des émeutes sur le territoire. Cette recrudescence oblige réassureurs et assureurs à revoir leur politique de couverture, notamment avec :

- Le durcissement des conditions d’acceptation des contrats dans les zones exposées

- Le retrait pur et simple de garanties contre ce risque dans certains secteurs sensibles

- La multiplication des refus de prise en charge des sinistres liés aux mouvements populaires

Pour éviter que ce phénomène ne fragilise la protection offerte aux assurés, le gouvernement souhaite instaurer une garantie émeute inspirée du modèle des indemnisations en cas de catastrophes naturelles, avec un mécanisme d’indemnisation précis et sécurisé. Cette démarche complète les dispositifs classiques sans remettre en cause le socle des contrats auto et habitation, notamment ceux garantissant les sinistres d’incendie.

Cotisations et surprimes : quelle sera l’évolution des primes en assurance habitation et auto ?

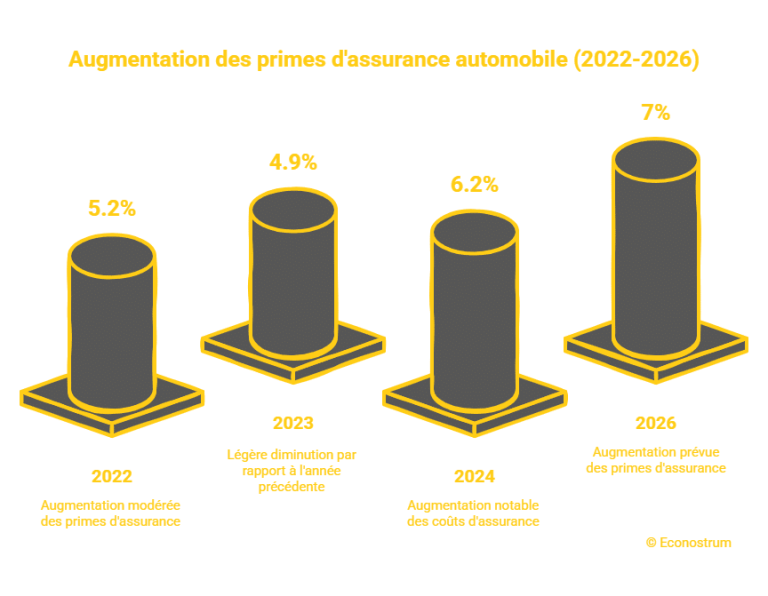

La principale question demeure celle du financement de cette garantie émeute. Selon les informations récentes, un système de surprime est à l’étude pour amortir les coûts liés aux sinistres supplémentaires générés par les mouvements populaires violents.

- La surprime ne sera pas immédiate, elle fera l’objet d’un décret précisant son montant

- Une estimation provisoire évoque une augmentation des cotisations de l’ordre de 5 % pour certains contrats

- Cette hausse concernerait aussi bien l’assurance habitation que les contrats automobiles, impactant directement les primes annuelles

Ce mécanisme s’inscrit dans une logique de mutualisation du risque, mais complique le calcul des cotisations et suscite de nombreuses interrogations quant à son impact sur le budget des ménages. Plus d’informations détaillées sont disponibles dans notre dossier complet sur les assurances auto et habitation 2026.

| Type de contrat | Couverture envisagée | Impact potentiel sur la prime | Échéance prévue |

|---|---|---|---|

| Assurance habitation | Sinistres liés aux émeutes, incendies | + 5 % de surprime estimée | À partir de 2026, selon validation |

| Assurance auto | Dommages causés lors des émeutes | + 5 % de surprime estimée | À partir de 2026, selon validation |

Quels impacts pour les assurés : gestion du risque à intégrer dans les nouveaux contrats ?

L’introduction de cette nouvelle garantie modifie la manière dont les contrats d’assurance seront conçus et souscrits à l’avenir. Les souscripteurs devront prendre en compte :

- La possible augmentation des primes d’assurance, notamment pour les habitations situées dans des zones à risque

- L’élargissement de la couverture des sinistres liés aux troubles civils et l’ajout d’une protection spécifique

- La nécessité d’une vigilance accrue lors de la signature pour bien comprendre les modalités d’indemnisation

Cette mutation contractuelle peut s’apparenter à celle déjà connue avec l’assurance habitation liée aux catastrophes naturelles. Plus de conseils pour appréhender ces changements sont disponibles sur ce lien sur l’assurance habitation et catastrophes.

Conseils pratiques pour limiter l’impact de la hausse des cotisations

- Comparer régulièrement les offres d’assurance depuis les outils comme les comparateurs assurance

- Évaluer l’emplacement du lieu de résidence, car il influe directement sur le coût et le risque pris en charge

- Optimiser son contrat en choisissant des garanties adaptées à ses besoins réels pour ne pas payer de primes superflues

- Prendre connaissance des clauses spécifiques liées à la garantie émeute lors de la souscription

| Type d’action | Objectif | Impact attendu |

|---|---|---|

| Comparer offres | Repérer les contrats compétitifs | Réduction potentielle des cotisations |

| Choisir lieu de résidence | Minimiser le risque émeute | Moins de surprimes applicables |

| Adapter garanties | Optimiser la couverture | Meilleur rapport qualité-prix |

La nouvelle garantie dans le contexte général des augmentations d’assurances en 2026

Au-delà de la garantie émeute, 2026 s’annonce comme une année marquée par une montée générale des tarifs des assurances :

- Hausse des primes liée au changement climatique, impactant notamment l’assurance habitation

- Augmentation des tarifs dans le secteur auto, amplifiée par la réglementation et la sinistralité accrue

- Renforcement des protocoles d’indemnisation et ajustement des garanties, modifiant les contrats standards

Ces éléments conjoints rendent indispensable une attention accrue sur la gestion de son assurance et sur la connaissance des évolutions réglementaires. Un point précis et actualisé figure dans l’article sur les augmentations assurances 2026.

| Facteurs d’augmentation | Assurance habitation | Assurance auto | Conséquences possibles |

|---|---|---|---|

| Garantie émeute | Majoration des primes | Majoration des primes | Surprime de 5 % envisagée |

| Changement climatique | Sinistres plus fréquents | Impact limité | Adaptation des garanties |

| Sinistralité accrue | Augmentation prix | Révision des franchises | Possible renforcement des exclusions |

Pour aller plus loin

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Assurance habitation : décryptage de la forte hausse des tarifs en 2026

Le secteur de l’Assurance habitation se prépare à une nouvelle montée significative des primes en 2026, marquée par une évolution...

Un faible score de crédit entraîne des primes d'assurance habitation plus élevées, selon une étude

Une étude financière récente met en lumière un lien direct entre le score de crédit et le coût des primes...

Assurance habitation : après une hausse de plus de 12 % en 2025, quelle augmentation prévoir en 2026 ?

La remontée des tarifs de l’assurance habitation affiche une dynamique préoccupante. Après une augmentation moyenne dépassant les 12 % en...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Location immo : tout ce qu’il faut savoir avant de se lancer

En bref Location immobilière, c’est un peu comme préparer un voyage: on ne part pas…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches