Assurance habitation : les primes s’envolent en 2024, découvrez les régions les plus impactées

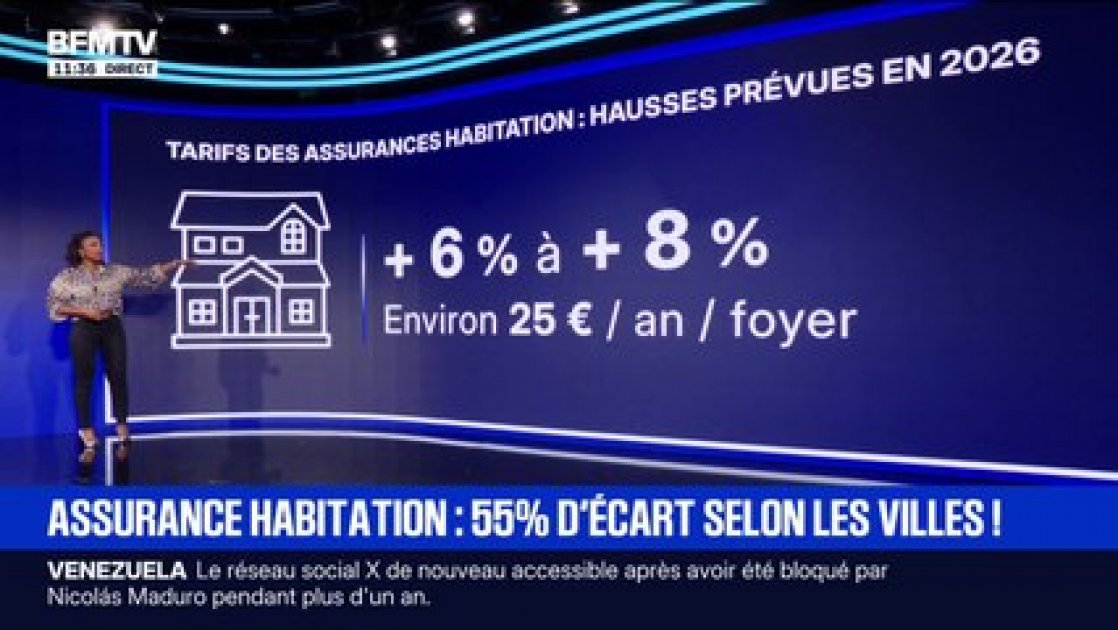

Les primes d’assurance habitation connaissent une flambée notable en 2024, marquée par une hausse moyenne de plus de 7 %. Cette tendance traduit un renchérissement du coût assurance lié à la multiplication des sinistres maison et à une évolution défavorable du marché assurance. Des disparités nettes émergent entre les régions impactées, certaines concentrant des hausses pouvant atteindre jusqu’à 15 %, imposant aux assurés de surveiller leur tarification de près pour mieux anticiper ces augmentations des prix.

Analyse détaillée de l’augmentation des primes d’assurance habitation en 2024

En 2024, plusieurs facteurs expliquent cette envolée des primes d’assurance habitation. Premièrement, les sinistres liés aux phénomènes climatiques extrêmes se sont intensifiés, générant une pression accrue sur les assureurs. Parallèlement, la hausse des coûts de construction et de réparation a directement influencé la tarification. Enfin, le marché assurance subit des tensions économiques qui renforcent cette dynamique inflationniste.

- Multiplication des dégâts causés par les intempéries (inondations, tempêtes, incendies).

- Augmentation du prix des matériaux et de la main-d’œuvre.

- Réajustement des tarifs par les assureurs pour compenser les pertes financières.

- Complexification des risques assurés, nécessitant des primes plus élevées.

| Facteur d’impact | Description | Effet sur les primes |

|---|---|---|

| Sinistres climatiques | Augmentation des catastrophes naturelles | +4% à +10% |

| Coûts de construction | Hausse du prix des matériaux et main-d’œuvre | +3% à +7% |

| Contexte économique | Inflation et tensions financières | +2% à +5% |

Pour approfondir sur la structure des primes et les facteurs déterminants, consultez cette analyse détaillée.

Régions les plus impactées par la hausse des primes d’assurance habitation

Les disparités régionales sont marquées en 2024. Certaines zones géographiques connaissent un véritable boom tarifaire, lié à leur exposition aux risques climatiques et à l’urbanisation croissante. Notamment, les régions PACA, le sud-ouest et certaines parties du Centre-Val de Loire subissent les plus fortes inclinaisons à la hausse.

- Provence-Alpes-Côte d’Azur : augmentation jusqu’à 15 % des primes.

- Nouvelle-Aquitaine : hausse moyenne de 10 %.

- Centre-Val de Loire : dynamique de +8 % en moyenne.

- Île-de-France : impacts modérés mais existants, autour de 5 à 7 %.

| Région | Hausse moyenne des primes | Facteurs principaux |

|---|---|---|

| PACA | +15% | Fréquence des sinistres, pression immobilière |

| Nouvelle-Aquitaine | +10% | Inondations et tempêtes récurrentes |

| Centre-Val de Loire | +8% | Vulnérabilité aux catastrophes naturelles |

| Île-de-France | +5 à 7% | Évolution du marché immobilier |

Plus d’infos sur les spécificités régionales et les causes : hausse des tarifs en PACA et régions et villes concernées.

Les zones à risque voient une concentration accrue des sinistres maison, poussant les assureurs à revoir à la hausse leurs tarifs. Cela influe directement sur la tarification et l’équilibre financier des contrats souscrits.

Stratégies pour gérer la hausse des primes d’assurance habitation

Face à cette augmentation des prix, les assurés ont intérêt à optimiser leur contrat et à explorer différentes stratégies pour limiter le coût assurance. Plusieurs options s’offrent à eux :

- Comparer régulièrement les devis pour profiter des meilleures offres du marché.

- Réévaluer les garanties pour ajuster les risques assurés aux besoins réels.

- Investir dans des mesures préventives (alarme, renforcement structurel) pour réduire le risque.

- Opter pour une franchise plus élevée afin de diminuer la prime annuelle.

- Se renseigner sur les coûts cachés dans les contrats via des analyses dédiées.

| Action | Bénéfice | Risques éventuels |

|---|---|---|

| Comparaison des offres | Meilleur rapport qualité/prix | Temps investi dans la recherche |

| Réduction des garanties non essentielles | Prime moindre | Moins de couverture |

| Travaux de prévention | Diminution des risques sinistre | Coût initial des travaux |

| Augmentation de la franchise | Baisse du prix annuel | Plus de dépenses en cas de sinistre |

Des conseils supplémentaires sont disponibles sur comment optimiser son contrat et maîtriser la gestion des coûts cachés dans l’assurance habitation.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

mon assurance habitation me protège-t-elle en vacances ?

À l’approche des vacances, la question de la protection de son domicile prend tout son sens. Alors que certains assurés...

Tesla en crise : une surproduction alarmante face à des ventes décevantes et un désintérêt croissant à l'échelle mondiale

La situation à Tesla pourrait faire l’objet d’un chapitre dans les manuels d’économie d’avenir. En effet, le constructeur de voitures...

Covéa s'associe à un nouveau partenariat pour multiplier par deux l'utilisation des pièces de réemploi dans l'assurance auto d'ici 2030

Dans un contexte où la durabilité devient une priorité pour les entreprises, Covéa, acteur majeur de l’assurance auto, a récemment...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurance habitation 2026 : les nouveautés à ne pas manquer cette année

Alors que 2026 s’annonce riche en transformations, l’assurance habitation intègre plusieurs évolutions majeures qui toucheront…

Assurance habitation : pourquoi une hausse sur votre avis d’échéance 2025 pourrait alourdir le coût de votre prochaine voiture

Avec l’arrivée de 2025, une hausse significative de l’assurance habitation se profile pour de nombreux…

Assurances habitation : astuces efficaces pour réduire vos coûts face à l’envolée des tarifs

En 2025, les assurés français font face à une flambée significative des tarifs de leurs…

Hausse spectaculaire des tarifs d’assurance habitation en région PACA : un coup dur pour les foyers

La région Provence-Alpes-Côte d’Azur (PACA) est confrontée à une montée en flèche des tarifs d’assurance…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Assurance habitation 2026 : les nouveautés à ne pas manquer cette année

Alors que 2026 s’annonce riche en transformations, l’assurance habitation intègre plusieurs évolutions majeures qui toucheront…

Assurance habitation : pourquoi une hausse sur votre avis d’échéance 2025 pourrait alourdir le coût de votre prochaine voiture

Avec l’arrivée de 2025, une hausse significative de l’assurance habitation se profile pour de nombreux…

Assurances habitation : astuces efficaces pour réduire vos coûts face à l’envolée des tarifs

En 2025, les assurés français font face à une flambée significative des tarifs de leurs…

Hausse spectaculaire des tarifs d’assurance habitation en région PACA : un coup dur pour les foyers

La région Provence-Alpes-Côte d’Azur (PACA) est confrontée à une montée en flèche des tarifs d’assurance…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches