Assurance habitation en février 2026 : un point complet sur les dernières tendances

La période de février 2026 confirme une nouvelle étape pour l’assurance habitation, où les évolutions tarifaires se stabilisent sans pour autant revenir à des niveaux antérieurs à la forte inflation des dernières années. Ce marché, désormais marqué par la prise en compte plus précise des risques locaux et climatiques, impose aux assurés une vigilance accrue autour de leur contrat habitation. L’attention portée à la surface du logement, à son emplacement géographique et au statut de l’occupant constitue désormais un socle indispensable pour comprendre et maîtriser la prime assurance. Retour sur les dernières tendances et les conseils clés pour optimiser la protection logement dans ce contexte.

Tendances assurance habitation : analyse des prix moyens en février 2026

Les prix moyens observés en février 2026 pour deux profils type illustrent cette stabilité apparente sur le marché :

| Profil de l’assuré | Surface du logement | Prix moyen annuel (€) |

|---|---|---|

| Locataire d’appartement | 40 à 69 m² | 138 €/an |

| Propriétaire de maison | Plus de 110 m² | 394 €/an |

Il faut toutefois nuancer cette stabilité par le fait que les assureurs ont déjà intégré des hausses motivées par l’inflation des matériaux et la revalorisation des indemnisations liées à la multiplication des sinistres habitation, notamment climatiques. Cette phase d’absorption a rendu les augmentations plus progressives.

Pour bien saisir les évolutions, voici les points essentiels impactant la prime assurance :

- L’inflation des coûts liés aux matériaux.

- La hausse des charges de gestion par les assureurs.

- La multiplication des sinistres habitation reconnus en catastrophe naturelle.

- La revalorisation des plafonds et montants d’indemnisation.

Ce contexte oblige à consulter régulièrement les offres pour s’assurer d’une bonne adéquation garanties habitation/prix ainsi qu’à adopter des stratégies précises d’ajustement du capital mobilier.

Impact de la surface et du statut d’occupation sur la prime d’assurance habitation

Un élément clé dans le calcul des primes demeure la surface du logement. Plus la taille augmente, plus la prime évolue, à cause de facteurs de risques cumulés spécifiques :

- Augmentation mécanique du capital mobilier à assurer.

- Extension progressive de la surface exposée aux dommages comme les dégâts des eaux.

- Complexification des réparations et des coûts en cas de sinistre.

| Type de logement / Statut | Surface | Prix moyen annuel (€) |

|---|---|---|

| Locataire – Appartement | Moins de 39 m² | 109 € |

| Locataire – Appartement | 40 à 69 m² | 138 € |

| Locataire – Appartement | Plus de 70 m² | 173 € |

| Propriétaire – Maison | Moins de 109 m² | 301 € |

| Propriétaire – Maison | Plus de 110 m² | 394 € |

Sur ce critère, la différence entre un appartement petit et un grand logement peut atteindre près de 60 % de prime supplémentaire. En outre, le statut de propriétaire alourdit également la facture, en raison du besoin d’assurance des murs et équipements fixes ainsi que d’une exposition accrue aux sinistres lourds, via notamment les phénomènes climatiques.

Examiner son contrat habitation à la lumière de ces paramètres est un conseil avisé pour éviter la surassurance ou la sous-assurance.

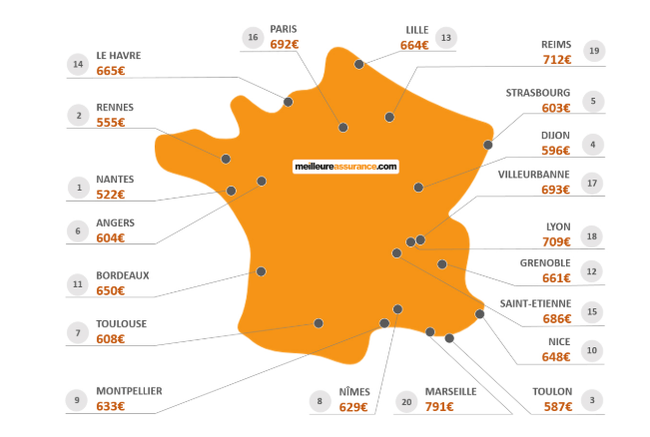

Influence de la localisation sur la prime d’assurance habitation

La territorialisation des tarifs est une tendance consolidée : les primes varient fortement selon la ville ou la région, en corrélation directe avec l’exposition aux risques concrets. À titre d’exemple, les différences annuelles moyennes s’expriment ainsi :

| Ville | Prix moyen annuel (€) |

|---|---|

| Brest | 133 € |

| Dijon | 117 € |

| Cassis | 170 € |

La différence entre Dijon et Cassis atteint plus de 50 € par an pour des profils similaires. Cassis concentre des risques élevés incluant vents violents et ruissellements, ce qui impacte lourdement les primes. Brest bénéficie quant à elle d’une mutualisation des sinistres plus optimisée, malgré une exposition régulière aux tempêtes. Dijon exerce une position plus favorable car moins soumise à des événements extrêmes.

Ces disparités rappellent que le choix du contrat habitation doit impérativement intégrer la dimension territoriale et les risques environnementaux.

- Évaluer les risques liés au climat local et aux catastrophes naturelles.

- Considérer la valeur des biens couverts dans la région.

- Analyser les données historiques de sinistres habitation.

- Comparer régulièrement les options disponibles suivant la situation géographique.

Assurance habitation en 2026 : focus sur les profils types et les options avantageuses

Exemple concret : le cas d’un appartement dans les Bouches-du-Rhône

La propriétaire d’un appartement de 60 m² dans les Bouches-du-Rhône paie une prime annuelle de 196 €, soit un coût significativement supérieur à la moyenne nationale pour cette surface. Cette situation illustre les tendances actuelles :

- Prise en compte du statut propriétaire avec couverture des murs et équipements.

- Localisation en zone à risques climatiques marqués, entraîne une majoration des tarifs.

- Hausse notable des coûts moyens des sinistres dans le sud de la France.

Cette illustration souligne qu’un capital mobilier faible ne garantit plus forcément un coût faible, l’évaluation globale du risque s’appliquant de façon holistique. Les assurés doivent donc porter une attention particulière à toutes les caractéristiques de leur logement pour affiner leur protection logement.

Comparatif des assureurs habitation les plus compétitifs en février 2026

| Type de logement | Rang | Assureur | Prix annuel moyen (€) |

|---|---|---|---|

| Appartement | 1 | Acheel | 94 € |

| Appartement | 2 | Luko by Allianz Direct | 100 € |

| Appartement | 3 | JeLoueBien | 106 € |

| Maison | 1 | Acheel | 158 € |

| Maison | 2 | Qivio | 176 € |

| Maison | 3 | Lemonade | 260 € |

Les assureurs digitaux s’imposent comme des acteurs majeurs dans la modération des primes sur les profils locataires, standardisés et facilement mutualisables. En revanche, pour les maisons, la sinistralité élevée limite encore les baisses agressives, d’où des écarts tarifaires plus marqués.

- Profiter des comparateurs pour actualiser régulièrement son contrat habitation.

- Penser à adapter son capital mobilier avec précision.

- Examiner attentivement les franchises et exclusions des garanties habitation.

- Évaluer la pertinence des options complémentaires selon le profil.

Une démarche proactive s’avère indispensable face à l’évolution marché assurance, pour une protection logement optimisée et à coût maîtrisé.

Pour approfondir les mécanismes à l’œuvre : hausse tarifs assurance 2026, hausse tarifs assurance PACA et assurance habitation 2026 tarifs.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Une seule réclamation d'assurance habitation pourrait faire grimper votre prime de 20 %, selon un rapport

Un rapport récent met en lumière une réalité préoccupante pour les assurés habitation : une unique réclamation peut provoquer une...

Hausse des tarifs d’assurances auto et habitation : entre 4 % et 6 % à prévoir

Les tarifs des assurances auto et habitation connaissent une hausse significative, avec des prévisions comprises entre 4 % et 6...

Sous-assurance en France : quand la méconnaissance financière coûte cher aux ménages

Sous-assurance en France : comprendre un risque financier majeur pour les ménages En 2025, la sous-assurance a laissé 72% des...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Sécheresse, inondations, tempêtes : quel est le prix de l’assurance face aux risques climatiques ?

Les effets croissants des risques climatiques sur le coût des assurances habitation La fréquence et…

Votre contrat d’assurance reconduit sans consentement ? Voici comment la loi vous permet de l’annuler gratuitement

Votre contrat d’assurance reconduit sans consentement : que dit la loi assurance ? Recevoir un…

Préparez-vous à 43 € de charges fixes supplémentaires par mois dès 2026 : astuces pour gérer ces nouvelles dépenses

Anticipez l’impact des charges fixes additionnelles sur votre budget mensuel À partir de 2026, il…

Sous-assurance en France : quand la méconnaissance financière coûte cher aux ménages

Sous-assurance en France : comprendre un risque financier majeur pour les ménages En 2025, la…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Sécheresse, inondations, tempêtes : quel est le prix de l’assurance face aux risques climatiques ?

Les effets croissants des risques climatiques sur le coût des assurances habitation La fréquence et…

Les différences fiscales entre immobilier ancien et neuf

En bref Pour aller plus loin sur le sujet, consultez l’article Acheter neuf vs ancien…

Votre contrat d’assurance reconduit sans consentement ? Voici comment la loi vous permet de l’annuler gratuitement

Votre contrat d’assurance reconduit sans consentement : que dit la loi assurance ? Recevoir un…

Fiscalité et investissement locatif : ce qu’il faut savoir

Figurez-vous que l’investissement locatif peut être bien plus qu’un simple moyen de constituer un patrimoine.…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches