Assurances habitation : une flambée des tarifs prévue dès 2026, après celle du secteur auto

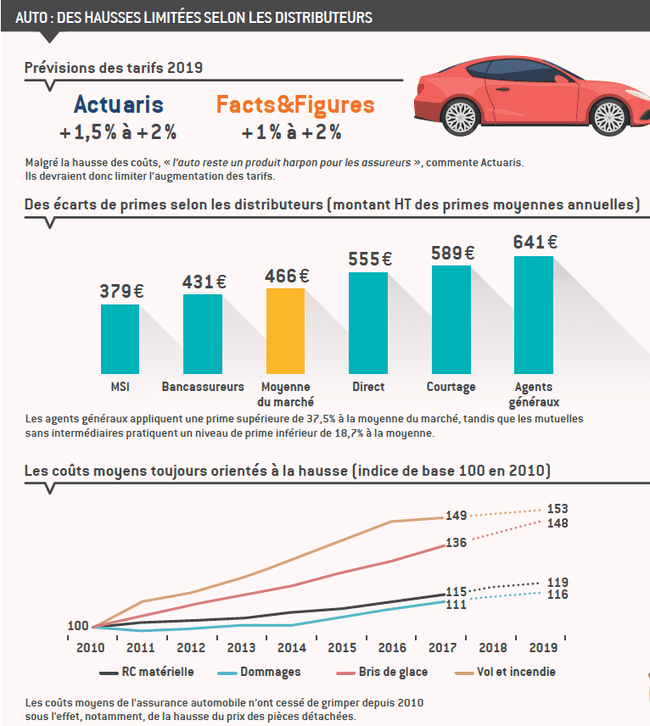

Alors que les Français ont déjà subi une importante hausse des tarifs des assurances habitation en 2025, avec des augmentations comprises entre 8% et 12%, une nouvelle flambée des prix se profile dès 2026. Cette tendance touche également le secteur auto, où les primes d’assurance vont grimper de 5%. L’évolution tarifaire du marché de l’assurance s’explique notamment par la montée des risques assurés, liés aux aléas climatiques et à la hausse du coût des réparations. Les propriétaires sont particulièrement exposés à cette augmentation, tandis que les locataires ne sont pas épargnés. Le phénomène est accentué dans certaines villes moyennes, où les sinistres quotidiens et les risques naturels impactent fortement la protection habitation.

Flambée des tarifs des assurances habitation en 2026 : un contexte inflationniste après celui du secteur auto

Le marché de l’assurance montre une dynamique inflationniste pour l’année 2026. Après une augmentation moyenne de 5% des primes d’assurance auto, les assurances habitation vont également voir leurs tarifs s’envoler. En 2025, les hausses avaient déjà atteint jusqu’à 12%, selon les profils et les régions. La pression sur les prix se poursuit donc sous l’effet conjugué de plusieurs facteurs :

- Le renchérissement du coût des pièces détachées et des composants électroniques pour les automobiles impacte directement les primes auto.

- La recrudescence des risques climatiques, comme les sécheresses et les inondations, entraîne une augmentation des sinistres habitation.

- Une forte majoration des surprimes « Cat Nat » destinées à indemniser les victimes de catastrophes naturelles.

Selon l’assureur Leocare, l’augmentation moyenne des tarifs habitation pour 2026 se situera entre 6% et 7%, avec des pics à 12% pour les propriétaires. Les locataires verront leur facture grimper de 8% à 10%. Ces évolutions montrent une tendance lourde d’ajustement du marché aux risques toujours plus coûteux, poussant les consommateurs à réévaluer leur budget protection habitation.

Les villes moyennes au cœur de l’augmentation des primes d’assurance habitation

Les fortes hausses des tarifs concernent de façon marquée les villes moyennes, qui voient leur exposition aux risques assurés s’accroître. Ces zones concentrent des risques spécifiques, favorisant les sinistres quotidiens et climatiques :

- Carcassonne, touchée par des épisodes méditerranéens et des inondations par ruissellement, avec une prime annuelle pouvant atteindre 256 euros pour un logement de taille moyenne.

- La Rochelle, exposée aux tempêtes, submersion marine et érosion côtière sur la façade atlantique.

- D’autres villes comme Bordeaux, Avignon, Agen, Montauban ou Bourges, où la sécheresse provoque des fissures importantes dans les habitations.

Ces aléas climatiques expliquent en partie la flambée des tarifs, d’autant plus que les projections de l’État tablent sur une hausse d’environ 40% du coût des sinistres liés aux catastrophes naturelles d’ici 2050. Cette tendance impose une prise de conscience des assurés et un ajustement des primes en conséquence.

| Ville | Type de risque | Augmentation estimée 2026 | Prime annuelle moyenne (3 pièces) |

|---|---|---|---|

| Carcassonne | Inondations par ruissellement | +9% à +12% | 256 € |

| La Rochelle | Tempêtes et submersion marine | +8% à +11% | 230 € |

| Bordeaux | Sécheresse et fissures | +7% à +10% | 245 € |

| Avignon | Sécheresse et fissures | +7% à +10% | 238 € |

Prime d’assurance habitation en hausse : les composantes du renchérissement

La flambée des tarifs s’explique également par plusieurs facteurs structurels :

- L’augmentation des primes multirisques habitation (MRH) : déjà en croissance de plus de 7% en 2024, la tendance se poursuit en 2026.

- La hausse des surprimes « Cat Nat » : elles sont passées de 12% en 2024 à 20% au 1er janvier 2025, entraînant un surcoût moyen de 41 euros par an par foyer.

- Le coût croissant des réparations, amplifié par l’inflation des matériaux et la main d’œuvre.

Les assurés sont donc confrontés à une double pression, car ces facteurs impactent tant la protection habitation que le secteur auto. Cette situation invite à bien comparer les offres pour répondre au mieux à l’évolution tarifaire.

| Facteurs | Impact sur les primes | Evolution récente |

|---|---|---|

| Prime multirisque habitation | +7% en moyenne | Hausse continue depuis 2024 |

| Surprime « Cat Nat » | +8% à +20% | Augmentation au 1er janvier 2025 |

| Coûts réparation et matériaux | Renchérissement sensible | Inflation persistante |

Face à ces hausses, la vigilance est de mise. Il est conseillé de consulter les comparateurs d’assurances spécialisés, comme ceux proposés sur welkhomme-immobilier.com, afin d’adapter au mieux sa prime d’assurance à son profil de risque.

Assurances habitation et secteur auto : comment anticiper l’évolution des prix ?

La flambée des tarifs dans les deux grands secteurs de l’assurance traduit une réalité : l’adaptation du marché face aux nouvelles contraintes techniques et climatiques. Pour préparer son budget et éviter les mauvaises surprises, il convient d’adopter une stratégie proactive :

- Comparer régulièrement les offres sur des plateformes spécialisées.

- Réévaluer sa protection habitation en fonction des risques locaux identifiés.

- Veiller aux évolutions des surprimes liées aux émeutes ou catastrophes naturelles.

- Prendre en compte les conseils pour sécuriser son logement, notamment contre le vol, sur welkhomme-immobilier.com.

- Se tenir informé des nouvelles garanties proposées par les assureurs, comme indiqué sur welkhomme-immobilier.com.

Anticiper l’évolution tarifaire au sein du marché est ainsi un levier essentiel pour maîtriser sa facture et conserver une assurance efficace.

| Action | Bénéfice attendu | Ressources utiles |

|---|---|---|

| Comparer les offres | Réduire sa prime d’assurance | Comparer les assurances habitation |

| Adapter sa protection | Optimiser la couverture des risques | Assurance habitation 2026 |

| Suivre les surprimes | Eviter les surcoûts inutiles | Hausse surprime émeutes |

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

le prix compétitif du Xiaomi YU7 menace de rivaliser avec le Tesla Model Y

Le secteur des véhicules électriques est en pleine mutation, et le lancement du Xiaomi YU7 vient de donner un coup...

Assurances 2026 : astuces pour réduire vos coûts en crédit, habitation et santé

En 2026, la pression sur le budget des ménages français s’accentue face à la hausse constante des primes d’assurances, notamment...

Assurance habitation en 2026 : les raisons derrière la flambée incessante des tarifs

La hausse constante des primes d’assurance habitation s’impose comme un défi majeur pour les ménages français en 2026. Après une...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

Prime d’assurance habitation : pourquoi les tarifs ne cessent d’augmenter ?

Les primes d’assurance habitation continuent d’enregistrer une hausse marquée en 2025, générant une pression croissante…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Comment bien préparer son achat immobilier en 2026

Comment bien préparer son achat immobilier en 2026 En bref Comment bien préparer son achat…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches