Assurance : les députés envisagent une hausse des tarifs pour sécuriser l’avenir du régime

Assurance : les députés proposent une hausse des tarifs pour sécuriser le régime des catastrophes naturelles

Dans un contexte marqué par une multiplication accrue des sinistres liés au changement climatique, l’Assemblée nationale a adopté une proposition de loi visant à moduler les primes d’assurance pour certains biens. Cette mesure, adoptée en première lecture à une large majorité malgré l’abstention de la droite et de l’extrême droite, a pour objectif de sécuriser l’avenir du régime des catastrophes naturelles, un pilier crucial du système de protection sociale français.

La hausse des tarifs d’assurance ciblée sur les résidences secondaires et biens professionnels haut de gamme

Portée notamment par le député socialiste Fabrice Barusseau, la proposition autorise, sous conditions strictes fixées par décret, la modulation des cotisations pour :

- Les résidences secondaires

- Les biens professionnels dont la valeur excède 20 millions d’euros

L’objectif est clair : assurer la viabilité financière du régime « Cat Nat », fragilisé par des années de déficit et une sinistralité en forte croissance. Fabrice Barusseau alerte sur une « crise de l’assurabilité » naissante, traduite par des hausses des primes, des franchises plus lourdes et un désengagement progressif des assureurs dans certaines zones à risque. Sans intervention, l’accès à l’assurance – et par extension à la propriété et à l’investissement – serait compromis dans plusieurs territoires, ce qui pose un défi majeur à la protection sociale.

Une sinistralité en hausse constante liée au réchauffement climatique

Le phénomène climatique accentue la fréquence et la gravité des événements tels que les inondations, les sécheresses avec retrait-gonflement des argiles, ou encore les submersions marines. Selon France Assureurs, le cumul des sinistres naturels pourrait atteindre 143 milliards d’euros entre 2020 et 2050, soit une augmentation de 93 % comparé à la période 1989-2019. Ce contexte pousse les députés à réagir pour garantir le financement pérenne des indemnisations et la stabilité des cotisations.

Les voix critiques et les amendements rejetés

Des inquiétudes ont été exprimées principalement par des députés de la droite et du Rassemblement national, qui redoutent une remise en question du principe d’universalité de l’accès à l’assurance et des impacts financiers trop lourds pour certains assurés. Plusieurs amendements visant à supprimer cette disposition ont ainsi été portés, mais tous ont été rejetés. Le gouvernement a souligné que le taux de surprime catastrophe naturelle a d’ores et déjà augmenté de 12 à 20 % en 2025, traduisant l’urgence d’adapter le régime.

Reconstruction résiliente : un enjeu majeur pour limiter les coûts futurs

Un élément-clé du texte initial prévoyait de rendre obligatoire la reconstruction des biens sinistrés selon des normes de résilience accrues. Fabrice Barusseau résumait ainsi la nécessité : « Reconstruire à l’identique, c’est organiser la prochaine catastrophe. » Bien que plusieurs amendements gouvernementaux aient tempéré cette obligation, notamment en laissant la faculté aux assurés de s’y opposer moyennant une majoration de leur franchise, cette orientation ouvre la voie à une meilleure prévention des risques climatiques.

Principaux défis à relever pour le régime d’assurance catastrophe naturelle

| Défis | Conséquences | Solutions envisagées |

|---|---|---|

| Augmentation des sinistres climatiques | Déficit financier accru du régime | Hausse des tarifs et modulation ciblée |

| Retrait partiel des assureurs dans zones à risque | Risque d’exclusion d’assurabilité | Encadrement légal de la modulation des primes |

| Coût élevé de reconstruction post-sinistre | Renforcement des risques futurs | Normes résilientes pour reconstruction |

| Pression fiscale sur les cotisations | Augmentation des charges pour les assurés | Répartition équilibrée entre cotisations et franchises |

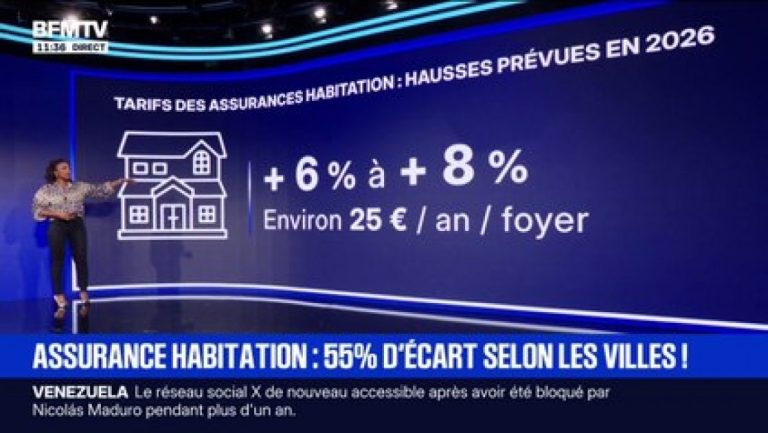

Dans ce contexte, il devient essentiel pour les assurés d’anticiper les meilleures stratégies pour réduire leurs primes d’assurance tout en s’assurant d’une protection adaptée face aux risques grandissants. Les évolutions annoncées incitent également à suivre attentivement les fluctuations des tarifs des assurances habitation en 2026 afin d’optimiser son budget et garantir un financement fiable de la protection sociale.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Assurance habitation 2026 : les nouveautés à ne pas manquer cette année

Alors que 2026 s’annonce riche en transformations, l’assurance habitation intègre plusieurs évolutions majeures qui toucheront directement les propriétaires et locataires....

Hausse spectaculaire des tarifs d'assurance habitation en région PACA : un coup dur pour les foyers

La région Provence-Alpes-Côte d’Azur (PACA) est confrontée à une montée en flèche des tarifs d’assurance habitation en 2026, un phénomène...

Assurances 2026 : Perspectives et évolutions pour la santé, l’habitation et l’automobile

Les perspectives 2026 dans le domaine des assurances traduisent une dynamique marquée par une augmentation sensible des tarifs dans les...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Incendies en alerte rouge : stratégies essentielles pour sécuriser votre maison et choisir la meilleure assurance contre les feux de forêt

Incendies en alerte rouge : gestes indispensables pour une maison sécurisée face aux feux de…

Hausse de 4,9 % des fraudes à l’assurance prévue en 2025 : analyse et enjeux

Les fraudes à l’assurance augmentent de 4,9 % en 2025 : une tendance alarmante Le…

Les banques en ligne face au crédit immobilier traditionnel

Ce que nous observons en 2025 et 2026, c’est une montée en puissance des banques…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Investir dans l’immobilier neuf ou ancien : les tendances 2026

résumé Après deux années de turbulences, le marché immobilier semble s’être installé dans un équilibre…

Incendies en alerte rouge : stratégies essentielles pour sécuriser votre maison et choisir la meilleure assurance contre les feux de forêt

Incendies en alerte rouge : gestes indispensables pour une maison sécurisée face aux feux de…

Investissement locatif : comment sélectionner ses locataires

Résumé d’ouverture : Dans l’univers de l’investissement locatif, sélectionner ses locataires est un art autant…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches