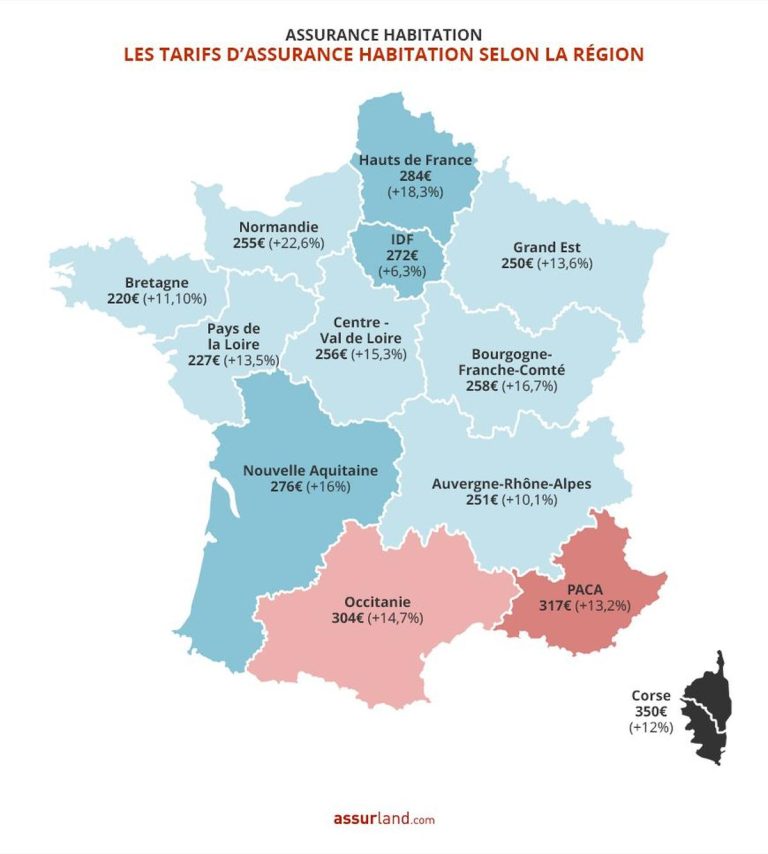

Hausse spectaculaire des tarifs d’assurance habitation en région PACA : un coup dur pour les foyers

La région Provence-Alpes-Côte d’Azur (PACA) est confrontée à une montée en flèche des tarifs d’assurance habitation en 2026, un phénomène qui met à rude épreuve le budget des ménages. Cette augmentation, estimée à environ 13 %, s’explique principalement par la recrudescence des aléas climatiques et des sinistres conséquents, qui font exploser les coûts de couverture pour les assureurs. Cette inflation des tarifs assurance région PACA entraîne un impact direct sur les foyers affectés assurance, souvent contraints de revoir leurs priorités financières.

Hausse des tarifs assurance habitation en PACA : facteurs clés et conséquences

La flambée des coût assurance logement en PACA résulte principalement de la multiplication des événements météorologiques extrêmes. Orages violents, inondations fréquentes et tempêtes provoquent des dégâts importants, augmentant ainsi les sinistres et, par ricochet, les cotisations. Ces hausses affectent désormais un large panel de la population.

- Augmentation des sinistres liés aux aléas climatiques

- Répercussions sur les primes et tarifications des contrats

- Montée des augmentation prix assurance en réponse aux risques accrus

- Pression budgétaire accrue pour les ménages

| Éléments | Impact en région PACA | Conséquences pour les assurés |

|---|---|---|

| Hausse tarifs assurance habitation | +13 % en moyenne en 2026 | Alourdissement du budget logement |

| Sinistres climatiques | Augmentation significative des dommages | Franchises plus rares et primes majorées |

| Pression sur le marché assurance PACA | Tarification plus stricte et offres réduites | Difficulté accrue pour souscrire une assurance abordable |

Conséquences directes sur les foyers touchés par la hausse tarifs assurance habitation

Le renchérissement des assurances habitation en PACA est loin d’être anodin. Les ménages doivent désormais allouer une part plus importante de leurs revenus à leur assurance habitation PACA. Ces surcoûts pèsent particulièrement sur les familles modestes et moyennes, qui peinent à absorber cette augmentation cotisations habitation.

- Difficulté à maintenir la couverture optimale face à la hausse des tarifs

- Recherches fréquentes d’alternatives et de conseils assurance habitation adaptés

- Risque accru de non-assurance ou sous-assurance

| Profil des foyers | Réaction face à la hausse | Conséquences financières |

|---|---|---|

| Foyers modestes | Réduction des garanties ou renoncement à certains lits | Exposition aux risques et majoration des coûts en cas de sinistre |

| Classe moyenne | Renégociation des contrats ou changement d’assureur | Comparaison accrue des offres pour limiter la hausse |

| Foyers aisés | Maintien de la couverture complète malgré les coûts | Budget global en hausse mais couverture assurée |

Stratégies et conseils pour faire face à l’augmentation prix assurance

Face à cette hausse spectaculaire des tarifs d’assurance habitation, plusieurs options sont envisageables pour maîtriser l’impact sur le budget logement :

- Comparer régulièrement les offres du marché pour trouver la meilleure couverture au meilleur prix (voir plus d’informations)

- Réévaluer ses garanties et ajuster les options, notamment en ciblant les risques majeurs (cf. détails sur les options d’assurance habitation)

- S’informer sur les propositions législatives visant à protéger les consommateurs (voir initiatives récentes)

- Se prémunir face aux aléas climatiques par des mesures préventives pour diminuer les sinistres (pratiques détaillées sur cette source)

- Anticiper les évolutions du marché et négocier les cotisations en amont (ressources : suivre les tendances)

| Action | Bénéfices | Ressources associées |

|---|---|---|

| Comparaison des devis | Meilleur rapport qualité/prix | Primes assurance habitation |

| Ajustement des garanties | Personnalisation et économies | Options assurance habitation |

| Prévention des sinistres | Diminution du risque et des coûts | Aléas climatiques |

Impact sur le marché assurance PACA et adaptations à prévoir

Le secteur de l’assurance dans la région PACA est en pleine mutation, avec une augmentation cotisations habitation qui pousse les acteurs à revoir leur stratégie tarifaire et leurs offres. La responsabilité des compagnies consiste désormais à garantir un équilibre entre la rentabilité et la couverture efficace des risques liés au changement climatique.

- Évolution des critères de tarification en fonction des zones à risques

- Renforcement des contrôles afin de limiter les fraudes et réduire les sinistres injustifiés

- Développement d’offres dédiées aux zones particulièrement exposées aux catastrophes

- Collaboration accrue avec les collectivités territoriales pour améliorer la prévention

- Instauration de mécanismes d’aide et de soutien pour les foyers fragilisés

| Mise en place | But | Conséquences attendues |

|---|---|---|

| Nouveaux critères de tarification | Mieux refléter les risques climatiques | Tarifs plus justes mais potentiellement plus élevés |

| Offres spécialisées | Répondre aux besoins des zones à risque | Amélioration de la couverture locale |

| Mécanismes d’aide | Soutenir les foyers en difficulté | Limiter le non-recours à l’assurance |

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

L'Algérie se lance dans la modernisation de son secteur d'assurance automobile

L’Algérie fait un grand pas vers l’avenir avec la modernisation de son secteur d’assurance automobile. Cette réforme ambitieuse vise à...

Tour de France Féminin 2025 : découvrez les cyclistes françaises inscrites pour cette édition majeure

Le Tour de France Féminin 2025 s’annonce comme une compétition sportive phare du calendrier cycliste. Avec 154 participantes engagées, cette...

Auto, logement, santé : les assurances vont-elles encore coûter cher aux Provençaux en 2026 ?

En 2026, les assurés provençaux doivent se préparer à une nouvelle flambée des tarifs dans les domaines de l’auto, du...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Assurance habitation : garanties essentielles et conseils malins pour réduire vos coûts

Assurance habitation : maîtriser les garanties essentielles pour une protection optimale Face à la multiplication…

Lutte contre la précarité énergétique : signature d’une convention majeure pour un avenir durable

Renforcement de la lutte contre la précarité énergétique grâce à une convention innovante Le Département…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Location immo : les étapes clés pour réussir votre bail

En bref Location immo : les étapes clés pour réussir votre bail se déplient comme…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Pourquoi faire appel à un agent immobilier pour vendre

Pourquoi faire appel à un agent immobilier pour vendre? Parce que le marché immobilier peut…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches