L’option d’assurance habitation que beaucoup de souscripteurs paient inutilement

Avec la hausse constante des primes d’assurance habitation, de plus en plus d’assurés se retrouvent à payer pour des garanties facultatives qu’ils n’ont jamais réellement choisies. Nombreuses sont les options ajoutées par défaut lors de la souscription, devenant une dépense superflue qui alourdit la facture annuelle sans renforcer véritablement la protection habitation. Ces couvertures excessives méritent un examen attentif pour un choix éclairé.

La prime d’assurance habitation en hausse : l’impact des options inutiles

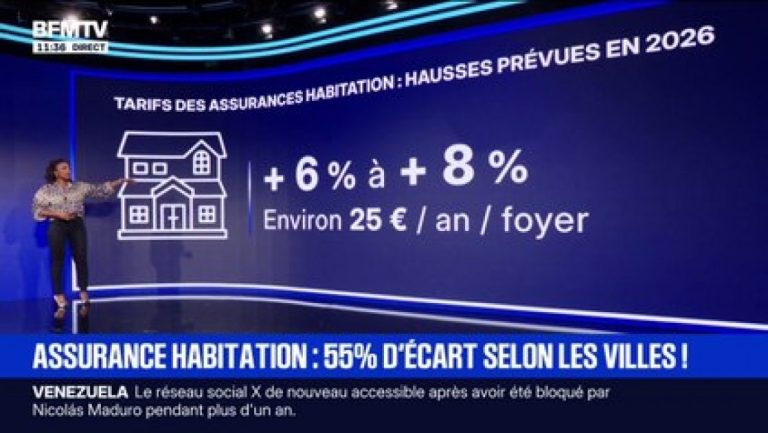

Les tarifs des assurances habitation ont connu une progression significative, avec une augmentation de 6 à 7 % prévue pour 2026 après une année 2025 déjà marquée par des hausses sensibles. Les propriétaires sont particulièrement concernés, tout comme les habitants des zones plus exposées aux aléas climatiques. Parmi les facteurs de cette inflation, l’ajout systématique de garanties facultatives lors de la souscription joue un rôle non négligeable.

Parmi ces options, certaines sont souscrites par défaut, sans que le souscripteur ait pleinement conscience de leur présence dans le contrat. Cette pratique entraîne une accumulation de dépenses souvent inutiles, rendant le budget assurance plus lourd. Savoir identifier ces éléments permet d’optimiser sa couverture habitation sans payer pour des doublons.

- Hausse générale des primes d’assurance habitation

- Augmentation des garanties facultatives ajoutées par défaut

- Pertinence variable des options en fonction du profil de l’assuré

- Impact différencié selon la zone géographique

- Renforcement des surprimes liées aux catastrophes naturelles

| Type de dépense | Montant annuel moyen (€) | Effet sur la prime d’assurance | Possibilité de suppression | Notes |

|---|---|---|---|---|

| Options ajoutées par défaut | 20 – 80 | Augmentation notable | Oui, après vérification du contrat | Souvent présentes sans réel choix éclairé |

| Surprime catastrophes naturelles | Plusieurs dizaines | Contribue à la hausse globale | Non | Variable selon la zone géographique |

| Garanties complémentaires auto ou santé | Variable | Redondance possible | Oui, en adaptant le contrat | Peut se cumuler avec l’habitation |

Multiplication des garanties inutiles dans les contrats habitation

Le problème principal réside dans la couverture excessive. De nombreux souscripteurs paient pour des protections déjà incluses dans d’autres contrats, comme l’assurance auto, la mutuelle ou les cartes bancaires. La garantie facultative la plus fréquemment payée inutilement est la protection juridique qui promet une assistance lors de conflits. En pratique, les assurés ne font pas toujours le lien avec cette assurance habitation, allant plutôt chercher de l’aide auprès de leur banque ou mutuelle.

Cet empilement inutile de garanties alourdit considérablement la prime d’assurance, sans offrir de réel bénéfice supplémentaire. Une relecture minutieuse du contrat et une comparaison avec les autres polices personnelles s’imposent afin d’éliminer ces doublons.

- Garantie protection juridique souvent doublonnée

- Assistance en cas de litige incluse dans d’autres contrats

- Accumulation non volontaire lors de la souscription

- Importance d’un contrôle régulier des options

- Possibilité de renégociation ou suppression par un choix éclairé

| Option d’assurance | Description | Présence fréquente dans d’autres contrats | Dépense superflue potentielle (€) |

|---|---|---|---|

| Protection juridique | Aide en cas de litige lié au domicile | Oui, dans mutuelle, auto, carte bancaire | 40 – 70 |

| Assistance dépannage | Intervention rapide en cas de problème technique | Parfois doublonné | 20 – 50 |

| Extension responsabilité civile | Protection contre les dommages causés à un tiers | Souvent incluse dans d’autres contrats | 15 – 40 |

Comment adopter un choix éclairé pour éviter la dépense superflue en assurance habitation

Il est essentiel pour chaque souscripteur de prendre le temps d’examiner toutes les garanties présentes dans son contrat d’assurance habitation. Cette opération permet de repérer les options inutiles qui alourdissent la prime d’assurance sans améliorer la protection habitation réelle. Quelques étapes clés facilitent ce tri :

- Analyser scrupuleusement les lignes du contrat

- Comparer avec les couvertures des autres assurances complémentaires

- Identifier les doublons et options inutiles

- Contacter son assureur pour ajuster ou supprimer ces options

- Utiliser des comparateurs en ligne fiables pour mieux comprendre le marché

Adopter une telle démarche peut réduire la prime annuelle significativement. C’est d’autant plus crucial à l’approche de 2026 où le contexte de hausse tarifaire devrait encore amplifier le coût global. Même une simple suppression d’une ou plusieurs garanties inutiles peut générer des économies substantielles sans compromettre la qualité de la couverture.

| Action | Objectif | Effet attendu |

|---|---|---|

| Vérification du contrat | Repérer les options inutiles | Baisse des coûts inutiles |

| Comparaison avec autres assurances | Identifier les doublons | Optimisation de la protection |

| Contact direct avec assureur | Personnaliser la couverture | Réduction de la prime |

| Utilisation d’un comparateur | Évaluer les options du marché | Meilleur rapport qualité-prix |

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Dans les coulisses d'Insurify : comment un marché d'assurance gère plus de 400 intégrations API et fournit des devis en temps réel à grande échelle

Face à une révolution numérique qui transforme tous les pans de l’assurance, Insurify s’illustre comme un exemple saisissant d’innovation technologique....

Assurance habitation 2026 : les nouveautés à ne pas manquer cette année

Alors que 2026 s’annonce riche en transformations, l’assurance habitation intègre plusieurs évolutions majeures qui toucheront directement les propriétaires et locataires....

Rapport : la reprise des assurances en Floride, une illusion trompeuse

Les assureurs en Floride semblent amorcer une reprise après une période marquée par des pertes records dues à la multiplication...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Incendies dans le Sud-Ouest : Comment être indemnisé en cas de dégâts ou perte totale de votre maison ?

Incendies dans le Sud-Ouest : démarches clés pour une indemnisation rapide après un sinistre Les…

Assurance habitation : les indispensables à contrôler avant de partir en vacances

Assurance habitation : contrôles essentiels pour une sécurité maximale avant vos vacances Avant de s’éloigner…

Les clés pour sélectionner la meilleure assurance habitation adaptée à vos besoins

Bien définir ses besoins assurance pour une protection logement optimale À peine les clés récupérées,…

Assurance auto et habitation : êtes-vous vraiment protégé avant de partir en vacances ?

Assurance habitation : ce qu’il faut vérifier avant une absence prolongée Partir en vacances nécessite…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Incendies dans le Sud-Ouest : Comment être indemnisé en cas de dégâts ou perte totale de votre maison ?

Incendies dans le Sud-Ouest : démarches clés pour une indemnisation rapide après un sinistre Les…

Investissement locatif en colocation : est-ce rentable

Investir en investissement locatif sous forme de colocation peut amplifier les revenus globaux d’un logement,…

Assurance habitation : les indispensables à contrôler avant de partir en vacances

Assurance habitation : contrôles essentiels pour une sécurité maximale avant vos vacances Avant de s’éloigner…

Crédit immobilier pour primo-accédants : conseils et astuces

Face à l’ascenseur des prix de l’immobilier, devenir primo-accédant peut sembler un paradoxe difficile à…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches