Hausse des primes d’assurance habitation : l’impact des coûts de reconstruction et des sinistres liés aux catastrophes dans d’autres États

Les primes d’assurance habitation connaissent une hausse significative, portée par la montée des coûts de reconstruction et la recrudescence des sinistres liés aux catastrophes naturelles, même dans des régions éloignées. Cette dynamique, observée notamment dans le nord-est du Wisconsin, illustre comment des événements climatiques violents dans certains États ont un effet domino sur les tarifs d’assurance ailleurs. Une conjonction de facteurs économiques et environnementaux alimente cette tendance, impactant directement la gestion des risques habitation et la stratégie des assureurs face à une inflation soutenue des coûts de réparation.

Hausse des primes assurance habitation : lien direct avec les coûts de reconstruction habitation

Le coût pour reconstruire une maison après un sinistre connaît une inflation marquée. Les établissements d’assurance ajustent les primes pour couvrir la hausse des dépenses liées aux matériaux et à la main-d’œuvre, dont les prix flambent à l’international. Par exemple, l’importation de bois depuis des pays comme le Canada s’avère désormais plus onéreuse. Les compagnies réévaluent systématiquement la couverture des logements afin de refléter les coûts actuels.

- Inflation des matériaux : augmentation du prix des matières premières nécessaires à la reconstruction.

- Coût de la main-d’œuvre : hausse salariale dans le secteur du bâtiment, impactant les devis de réparation.

- Réévaluation des garanties : adaptation des plafonds de couverture pour correspondre à la réalité économique.

- Conformité réglementaire : intégration des normes actuelles, parfois plus coûteuses à respecter.

Pour vérifier une adéquation entre primes et coûts réels, il est recommandé aux propriétaires de procéder à une évaluation coûts reconstruction régulière. Une couverture trop basse expose à un sous-assurance, tandis qu’une surévaluation augmente inutilement les dépenses. Des conseils adaptés sont disponibles pour mieux comprendre ces évolutions sur welkhomme-immobilier.com.

| Facteurs impactant les coûts de reconstruction | Effets sur la prime d’assurance |

|---|---|

| Prix des matériaux en hausse | Augmentation significative des primes |

| Rareté des ressources due aux sinistres dans d’autres États | Difficulté d’approvisionnement, hausse des coûts |

| Coût de la main-d’œuvre en progression | Primes ajustées pour compenser la hausse salariale |

| Actualisation des normes de construction | Allocation budgetaire plus élevée, impact sur la prime |

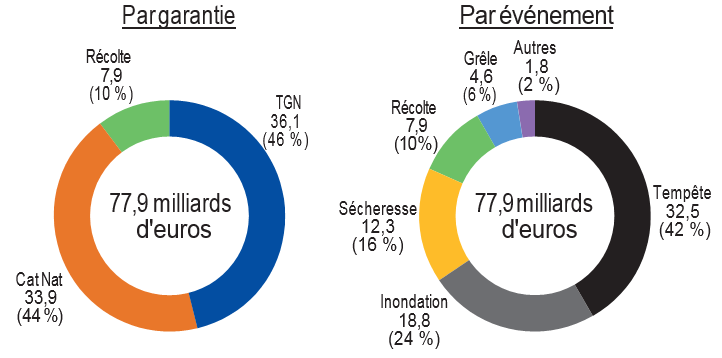

Impact des sinistres liés aux catastrophes naturelles sur les primes

La fréquence et la gravité des sinistres causés par des événements climatiques extrêmes dans divers États influencent directement les tarifs d’assurance habitation sur tout le territoire national. Par exemple, des tempêtes de grêle et de vent intenses dans des États du centre et de l’Est des États-Unis ont provoqué une augmentation significative des demandes d’indemnisation. Cette situation exerce une pression sur les assureurs, qui doivent alors revoir à la hausse leurs tarifs pour couvrir ces risques accrus.

- Montée des sinistres assurances habitation : nombre croissant de dossiers liés aux dégâts climatiques.

- Effet domino : sinistres dans un État réduisant la disponibilité des matériaux ailleurs.

- Révision annuelle des polices : adaptation régulière en fonction des risques constatés.

- Mise en œuvre de protections : incitations pour les maisons équipées de toitures résistantes à la grêle.

Ces éléments s’inscrivent dans une gestion risques habitation plus complexe et coûteuse pour les compagnies d’assurance. Il est donc essentiel de consulter régulièrement son contrat et de se renseigner sur les options permettant d’alléger l’impact tarifaire, comme l’explique en détail une analyse sur welkhomme-immobilier.com.

| Type de sinistre | Conséquence sur primes d’assurance |

|---|---|

| Tempêtes de grêle et vents violents | Augmentation de 15-25% des tarifs moyens |

| Inondations et catastrophes naturelles locales | Revalorisation des polices pour couvrir les risques |

| Sinistres dans d’autres États | Effet répercuté sur la disponibilité des matériaux |

| Réparation et reconstruction différée | Allongement des délais coûteux pour les assureurs |

Mesures pour anticiper l’augmentation tarifs assurance habitation

Face à cette augmentation globale, plusieurs stratégies peuvent aider les assurés à mieux maîtriser leurs dépenses. Une évaluation régulière des coûts de reconstruction réellement engagés permet d’éviter de payer une prime excessive. Par ailleurs, encourager les travaux d’amélioration résistant aux aléas climatiques, notamment les toitures anti-grêle, ouvre droit à des réductions sur les primes.

- Faire vérifier la valeur de remplacement de son logement avec un expert pour éviter une surévaluation.

- Adapter sa police d’assurance après chaque travaux ou modification importante de la maison.

- Profiter des crédits et réductions liés aux installations anti-tempêtes.

- Comparer annuellement les offres des assureurs pour bénéficier des meilleurs tarifs.

Des ressources en ligne, tel que welkhomme-immobilier.com, proposent des astuces précises pour réduire les primes sans compromettre la qualité de la couverture. Une démarche proactive optimise ainsi la gestion du budget assurance habitation.

| Conseils pratiques | Bénéfices pour le propriétaire |

|---|---|

| Revue annuelle du contrat | Alignement des garanties avec les besoins réels |

| Investissement dans la résistance climatique | Réduction du montant des sinistres et des primes |

| Consultation des experts et de comparateurs | Optimisation du prix et des garanties |

| Analyse de l’environnement local et des risques | Préparation et anticipation des sinistres éventuels |

La complexité des facteurs qui mènent à la hausse des primes d’assurance habitation en 2025 trouve une illustration concrète dans l’interaction entre sinistres climat, inflation des coûts de reconstruction, et gestion des risques accrus. Comprendre ce mécanisme est essentiel pour anticiper et mieux gérer ses dépenses liées à la prime assurance et sinistres sur le marché actuel.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Immobilier : Les clés pour organiser un déménagement réussi

Immobilier et déménagement : planification indispensable pour un emménagement fluide Organiser un déménagement dans le secteur immobilier requiert une planification...

Réduire vos coûts d'assurance à Nice : conseils pratiques pour alléger vos dépenses

Nice affiche en 2025 des tarifs d’assurance parmi les plus élevés du territoire français, impactant directement le budget des ménages...

L'industrie de l'assurance attribue l'augmentation des tarifs à l'inflation et aux changements climatiques

En 2025, les tarifs des assurances habitation connaissent une flambée notable, suscitant interrogations et critiques parmi les assurés. Les acteurs...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

astuces essentielles pour sécuriser vos assurances avant le grand départ en vacances

Préparer ses assurances pour partir en vacances en toute sérénité Avant tout grand départ, sécuriser…

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Incendies en alerte rouge : stratégies essentielles pour sécuriser votre maison et choisir la meilleure assurance contre les feux de forêt

Incendies en alerte rouge : gestes indispensables pour une maison sécurisée face aux feux de…

Hausse de 4,9 % des fraudes à l’assurance prévue en 2025 : analyse et enjeux

Les fraudes à l’assurance augmentent de 4,9 % en 2025 : une tendance alarmante Le…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

astuces essentielles pour sécuriser vos assurances avant le grand départ en vacances

Préparer ses assurances pour partir en vacances en toute sérénité Avant tout grand départ, sécuriser…

Les points à vérifier avant de signer un mandat de gestion

En bref Je me souviens encore de ma propre expérience, en 2025, lorsque j’ai dû…

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Investir dans l’immobilier neuf ou ancien : les tendances 2026

résumé Après deux années de turbulences, le marché immobilier semble s’être installé dans un équilibre…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches