Les Français hésitent à souscrire des assurances pour leur maison et leur voiture face aux risques climatiques

Les Français font preuve d’une réticence croissante à souscrire des assurances, que ce soit pour leur maison ou leur véhicule, face à des enjeux de plus en plus pressants liés aux risques climatiques. Cette tendance, qui semble se renforcer en 2025, se manifeste à la fois par une inquiétude latente pour la sécurité personnelle et par une réaction face à la flambée des tarifs d’assurance.

Une réticence croissante face aux assurances habitation et automobile

La situation actuelle des assurances en France donne le ton d’une évolution préoccupante. De nombreux Français hésitent à s’assurer, et ce phénomène prend de l’ampleur.

En effet, les dernières données indiquent que :

- Plus de 250 000 automobilistes circulent sans assurance, soit le double qu’en 2017.

- Environ 20 % des Français envisagent de tout simplement renoncer à leurs contrats d’assurance auto.

- Le taux de non-assurance habitation a augmenté pour atteindre 8 % des ménages, contre 6 % l’année précédente.

Ces chiffres mettent en lumière une tendance alarmante, nourrie par une augmentation continue des coûts d’assurance.

Des hausses tarifaires vertigineuses

Il ne fait aucun doute que l’augmentation des tarifs a un impact direct sur cette tendance. En cinq ans, on a observé une hausse des tarifs des assurances habitation de :

| Année | Augmentation des tarifs |

|---|---|

| 2023 | 6 % |

| 2024 | 8 à 10 % |

Ces hausses importantes s’ajoutent à une inflation générale, projetant une ombre inquiétante sur les budgets des ménages. Les assureurs comme Allianz, MAAF, AXA et Groupama font face au défi de maintenir l’attrait de leurs offres.

La perception des risques climatiques

Curieusement, la crainte de catastrophes naturelles, pourtant de plus en plus fréquentes, semble diminuer dans l’esprit des Français.

- En 2022, 64 % des répondants se disaient inquiets de l’impact des phénomènes climatiques sur leur habitation, un chiffre qui a baissé à 59 % cette année.

- Seulement 8 % des personnes interrogées envisagent de souscrire à des garanties supplémentaires face aux risques climatiques, une chute significative comparée à 15 % l’année précédente.

Cette évolution, bien qu’intrigante, interpelle, car elle ne reflète pas les préoccupations réelles liées aux événements climatiques extrêmes. Des structures telles que l’UNAF font état d’une « vulnérabilité croissante » des ménages face à ces enjeux.

Une vulnérabilité face aux événements météorologiques extrêmes

Avec des phénomènes climatiques qui se multiplient, la nécessité d’une couverture appropriée devient d’autant plus cruciale.

| Type de phénomène | Fréquence Grandissante |

|---|---|

| Inondations | Élevée |

| Canicules | Élevée |

Des organismes tels que Direct Assurance et April cherchent à sensibiliser les assurés sur les besoins croissants en matière de protection.

Préparer l’avenir face à l’augmentation des prix

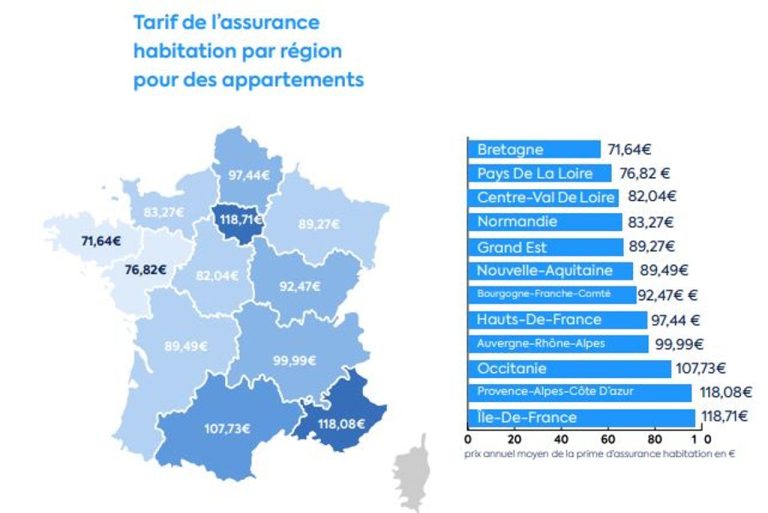

À l’horizon 2025, une tendance inquiétante devrait se confirmer, avec des prévisions d’augmentation des tarifs d’assurance habitation culminant entre 8 % et 12 %. Le coût moyen d’une assurance habitation pourrait atteindre entre 250 et 260 euros par an.

Pour éviter de subir trop sévèrement ces augmentations, les assurés doivent :

- Réévaluer leurs contrats d’assurance.

- Ajuster les garanties en fonction de leurs besoins réels.

- Considérer l’option d’un comparateur d’assurance pour rechercher des prix compétitifs.

Les plateformes comme welkhomme-immobilier peuvent offrir des idées intéressantes pour faire le meilleur choix.

FAQ

Pourquoi les Français hésitent-ils à s’assurer?

La hausse des tarifs d’assurance, couplée à une perception réduite des risques climatiques, conduit à cette hésitation.

Quels sont les principaux assureurs en France?

Les grands acteurs comprennent Allianz, MAAF, MACIF, Groupama et AXA.

Quelles sont les tendances concernant les tarifs d’assurance?

On prévoit une augmentation de 8 à 12 % pour les assurances habitation en 2025 et de 4 à 6 % pour les assurances automobiles.

Comment les assurés peuvent-ils réduire les coûts?

Il est conseillé de réévaluer les contrats et d’ajuster les garanties selon les besoins individuels.

Quelles mesures préventives peuvent être prises contre les risques climatiques?

Il est essentiel d’envisager des garanties spécifiques en matière de couverture contre les catastrophes naturelles.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

La Matmut dynamise ses résultats grâce à l'acquisition des anciens contrats d'assurance vie HSBC

Matmut : une acquisition stratégique qui redéfinit son portefeuille assurance vie La Matmut a franchi une étape majeure en renforçant...

Assurance habitation : l'augmentation des primes plombe le moral des assurés

Depuis plusieurs années, le marché de l’assurance habitation subit une transformation majeure marquée par une augmentation constante des primes. En...

Entretien négligé : risque de perte de votre assurance habitation, tout ce qu'il faut savoir !

En 2025, de nombreux propriétaires continuent d’ignorer l’entretien régulier de leur habitation, une négligence qui pourrait leur coûter cher. Selon...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurance Habitation Alabri : Une Protection Fiable et Rapide en Cas d’Urgence

Assurance Habitation Alabri : une garantie habitation adaptée aux situations d’urgence Face aux aléas pouvant…

Fortes chaleurs et fenêtres ouvertes : quel impact en cas de cambriolage selon la loi ?

Fortes chaleurs et fenêtres ouvertes : implications juridiques en cas de cambriolage Les périodes de…

Délai d’indemnisation habitation : jusqu’à 4 mois pour 20% des sinistres et plus de 7 mois pour 10% des dossiers

Délai d’indemnisation en assurance habitation : des écarts significatifs dans la gestion des sinistres En…

Les tendances du marché immobilier en 2026

Résumé d’ouverture — Dans le contexte actuel, le marché immobilier en 2026 apparaît comme une…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Assurance Habitation Alabri : Une Protection Fiable et Rapide en Cas d’Urgence

Assurance Habitation Alabri : une garantie habitation adaptée aux situations d’urgence Face aux aléas pouvant…

Fortes chaleurs et fenêtres ouvertes : quel impact en cas de cambriolage selon la loi ?

Fortes chaleurs et fenêtres ouvertes : implications juridiques en cas de cambriolage Les périodes de…

Comment utiliser internet pour booster la vente de votre bien

En bref – Internet comme levier: concentration des efforts sur la visibilité en ligne pour…

Délai d’indemnisation habitation : jusqu’à 4 mois pour 20% des sinistres et plus de 7 mois pour 10% des dossiers

Délai d’indemnisation en assurance habitation : des écarts significatifs dans la gestion des sinistres En…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches