Tempêtes et assurance habitation : évaluer si votre logement est bien protégé contre les aléas météorologiques

Chaque année, l’automne et l’hiver mettent nos habitations à l’épreuve face aux tempêtes et intempéries de plus en plus fréquentes et violentes. L’événement Benjamin en octobre dernier a de nouveau souligné la vulnérabilité des logements aux assauts du vent et de la pluie. La question de la protection optimale de son habitat se pose désormais avec acuité : une simple assurance tempête suffit-elle à garantir la sérénité maison face aux déchaînements climatiques ? Comprendre les garanties, leurs limites et adopter les bons réflexes devient indispensable pour que le logement reste un véritable abri météo en toutes circonstances.

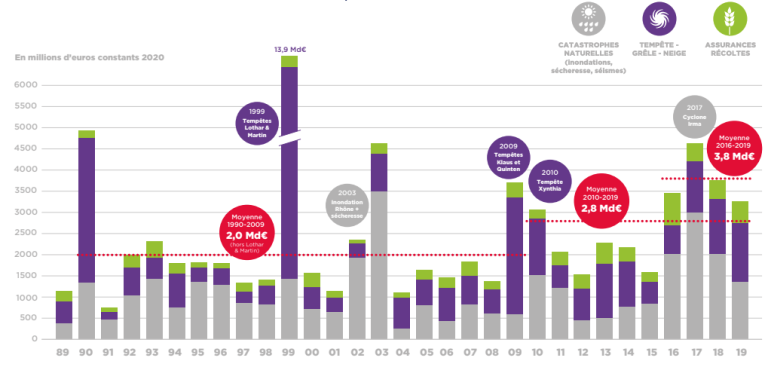

Tempêtes en France : une menace croissante pour la sécurité habitation

La France, sous l’effet du dérèglement climatique, connaît une multiplication des tempêtes intenses. Ces phénomènes affectent considérablement la protection habitat des foyers, générant des dégâts matériels lourds et des sinistres à répétition.

- 19 % des sinistres en 2023 étaient liés à la tempête, grêle ou neige ; cette part est de 10,3 % sur les premiers mois de 2024.

- Le montant moyen des indemnités a baissé de 3 777 € en 2023 à 2 262 € en 2024, indiquant des épisodes plus fréquents mais avec une amplitude variable.

- L’épisode Benjamin en 2024 illustre ces tendances : vents violents, destructions sur toitures, chutes d’arbres et infiltration des eaux.

| Année | Part des sinistres liés aux tempêtes | Montant moyen d’indemnisation |

|---|---|---|

| 2023 | 19 % | 3 777 € |

| Début 2024 | 10,3 % | 2 262 € |

Cette évolution alerte sur le caractère désormais systématique des risques naturels, renforçant la nécessité d’un bouclier anti-tempête adapté pour la sécurité habitation. Pour approfondir les facteurs environnementaux influençant ces changements, consultez cette analyse.

Assurance habitation : comprendre la garantie tempête pour un abri météo efficace

Au cœur du dispositif de protection habitat, la garantie tempête englobe les dommages matériels occasionnés directement par des vents intenses, reconnus par une station météo proche ou des constatations dans un rayon de 5 km.

- Indemnisation couvrant tuiles arrachées, cheminées effondrées, arbres tombés sur la toiture.

- Protection du mobilier endommagé par les infiltrations d’eau consécutives aux dégâts sur la structure.

- Délai de déclaration de sinistre généralement limité à 5 jours, prolongé en cas de catastrophe naturelle reconnue.

- Franchise modulable entre 150 et 200 € en situation normale, pouvant atteindre 380 € sous arrêté catastrophe naturelle.

- Locataires doivent alerter le propriétaire qui déclare le sinistre ou agir via leur propre contrat d’assurance.

Pour une évaluation claire des garanties proposées, la plateforme Assurance Habitation Tempête détaille les spécificités et offre un comparatif des contrats efficaces.

Les enjeux du bouclier anti-tempête dans le contrat d’assurance habitation

- Rigueur dans la preuve de l’intensité du vent pour éviter tout litige.

- Importance d’une couverture adaptée en fonction des équipements inclus : les abris de jardin, piscines ou vérandas ne sont pas toujours pris en charge par défaut.

- Vigilance indispensable sur les franchises et limitations dictées par la vigilance habitation.

- Protection des biens mobiliers doit être prévue explicitement dans le contrat pour un assurabris optimal.

| Élément | Couverture sous garantie tempête |

|---|---|

| Structure du logement | Oui, couverture complète |

| Mobilier endommagé par infiltrations | Oui, dans la limite du contrat |

| Vitrage et fenêtres | Non, nécessite garantie bris de glace |

| Équipements extérieurs (clôture, abris de jardin) | Oui, si déclarés et assurés |

| Véhicules | Non, relève de l’assurance auto |

Actions à entreprendre pour renforcer la sérénité maison face aux tempêtes

Un véritable gardien du logement anticipe et agit avec méthode avant, pendant et après les épisodes tempétueux. Ces réflexes garantissent la meilleure gestion possible des risques et facilitent l’indemnisation.

- Avant la tempête : sécuriser les objets extérieurs, vérifier toiture et volets, mettre à l’abri véhicules et équipements mobiles.

- Pendant la tempête : rester en sécurité à l’intérieur, évacuer les zones vitrées, éviter l’appareillage électrique.

- Après la tempête : documenter les dégâts (photos, témoignages), protéger les biens endommagés, rassembler factures et déclarer rapidement aux assureurs.

Ne pas négliger ces gestes assure une meilleure prise en charge par les assureurs et préserve la sécurité habitation. Pour découvrir des conseils adaptés à votre logement et situation, explorez ce guide complet.

Les erreurs fréquentes à éviter

- Attendre trop longtemps pour déclarer le sinistre, ce qui peut entraîner un refus d’indemnisation (en savoir plus).

- Omettre de déclarer certains aménagements extérieurs lors de la souscription.

- Ignorer les exigences spécifiques liées à la garantie tempête, notamment les conditions de vent et délais.

- Ne pas vérifier le contrat après des travaux ou aménagements.

Optimiser son assurance habitation : choisir un parapluie habitat performant face aux aléas météorologiques

Pour une protection durable, il est conseillé d’examiner chaque année son contrat et d’adopter un parapluie habitat réellement adapté aux risques croissants. Avec la montée en puissance des phénomènes extrêmes, la vigilance habitation s’impose pour éviter les mauvaises surprises.

- Comparer les contrats selon les franchises, plafonds d’indemnisation et extensions de garanties.

- Privilégier une couverture incluant abris divers, vérandas, et équipements spécifiques.

- Anticiper les évolutions tarifaires et tendances assurance habitation via des sources fiables comme ce portail spécialisé.

- Considérer les solutions innovantes proposées par Assurabris pour renforcer l’abri météo.

| Critère | Impact sur protection | Conseil 2025 |

|---|---|---|

| Franchise | Réduit montant de remboursement | Choisir une franchise raisonnable |

| Plafond d’indemnisation | Limite les remboursements en cas de gros dégâts | Préférer un plafond élevé pour tempête |

| Extensions de garanties | Protègent équipements spécifiques | Inclure abris et annexes explicitement |

Les démarches pour choisir une assurance adaptée sont détaillées dans ce dossier complet mettant en perspective les offres actuelles et les besoins futurs.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Tesla Oasis : une nouvelle génération de stations de Superchargeurs

La révolution de la recharge électrique s’accélère ! Avec le lancement de la station Oasis, Tesla redéfinit le paysage des...

Le changement climatique se transforme en une crise pour les compagnies d'assurance

Face à l’intensification des événements climatiques extrêmes, le secteur de l’assurance entre dans une nouvelle ère de turbulences. La multiplication...

L'intelligence artificielle : une double face pour les assureurs, entre ennemie et alliée

La montée en puissance de l’intelligence artificielle (IA) offre aux assureurs à la fois d’énormes opportunités et de sérieux défis....

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

Prime d’assurance habitation : pourquoi les tarifs ne cessent d’augmenter ?

Les primes d’assurance habitation continuent d’enregistrer une hausse marquée en 2025, générant une pression croissante…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Comment bien préparer son achat immobilier en 2026

Comment bien préparer son achat immobilier en 2026 En bref Comment bien préparer son achat…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches