Les consommateurs ont besoin d’informations sur l’augmentation des risques d’assurance : les régulateurs d’État devraient leur fournir ces données.

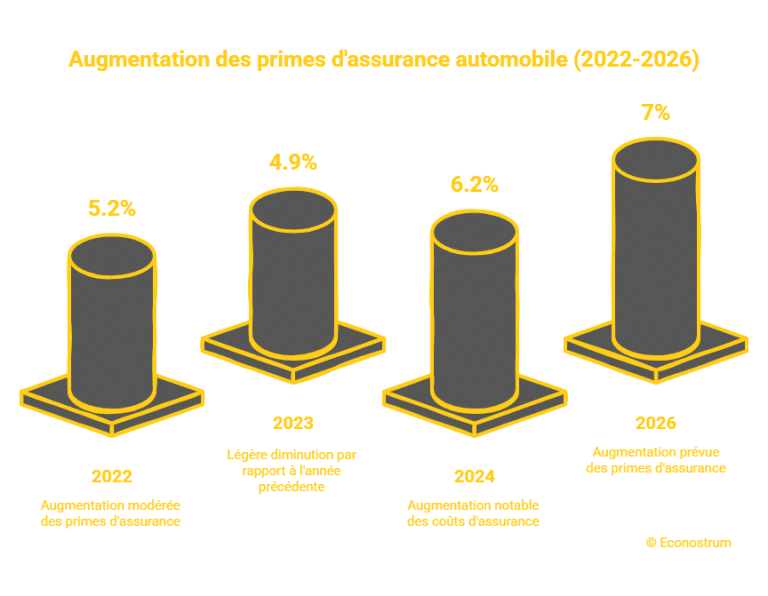

Face à une hausse continue des primes d’assurance, la nécessité d’une information claire et accessible pour les consommateurs s’impose avec force en 2025. L’augmentation des risques liés aux aléas climatiques, aux sinistres cumulatifs et aux évolutions économiques impacte directement les tarifs. Dans ce contexte, la transparence des données d’assurance devient un levier essentiel pour renforcer la protection des consommateurs. Il est donc crucial que les régulateurs d’État jouent un rôle actif en mettant ces informations à disposition, favorisant ainsi une meilleure anticipation et compréhension des risques.

Augmentation des risques d’assurance : pourquoi la transparence est indispensable pour les consommateurs

La multiplication des événements climatiques extrêmes, comme les orages, les inondations ou encore les incendies, entraîne une progression marquée des sinistres déclarés. Cette hausse des sinistres engendre inévitablement une augmentation des primes, pesant de manière significative sur le budget des assurés. Pourtant, il subsiste un gap d’information important entre les assureurs, régulateurs et consommateurs.

- Accès limité aux données d’assurance empêche les consommateurs de comprendre la mécanique tarifaire.

- Manque de visibilité sur la fréquence et la gravité des risques spécifiques à leur région.

- Absence de comparaisons transparentes pour choisir un contrat adapté, comme ceux détaillés sur comparaison-assurance-economies.

En exposant clairement ces éléments, les régulateurs facilitent un dialogue équilibré entre assureurs et assurés, et favorisent l’adaptation des contrats, notamment pour l’assurance habitation, souvent la plus impactée par les évolutions du marché.

Impacts financiers et sociaux de la hausse des primes sur les foyers

L’augmentation des primes se traduit par une pression financière accrue sur les budgets, surtout pour les ménages à revenus modestes. En parallèle, des cas d’annulation ou de refus de garantie, notamment en cas d’incendie ou de sinistres répétitifs, compliquent davantage la situation. Les données sur ces refus, telles que décrites dans maison-incendie-assurance-annulee, sont particulièrement méconnues du grand public.

- Complexité des critères pour bénéficier d’une couverture, avec des conditions de plus en plus strictes.

- Renforcement des exclusions dans certains contrats, affectant la sérénité des assurés.

- Difficulté à obtenir une indemnisation rapide en cas de sinistre important, comme évoqué dans indemnisation-incendie.

| Type de sinistre | Évolution des déclarations 2020-2025 | Impact sur la prime moyenne (€) | Exemple de région la plus touchée |

|---|---|---|---|

| Incendies | +35% | +15% | Sud-Est de la France |

| Inondations | +50% | +20% | Régions côtières |

| Dégâts des eaux | +25% | +12% | Grandes agglomérations |

Le rôle crucial des régulateurs d’État dans la diffusion des données d’assurance

Les régulateurs ont la capacité et la responsabilité d’élargir l’accès aux données d’assurance, assurant ainsi une meilleure compréhension collective des risques. Leur intervention pourrait encourager une plus grande transparence dans un marché souvent jugé opaque par les consommateurs.

- Publication régulière de rapports détaillant les tendances en matière de sinistres et d’augmentation des primes.

- Déploiement d’outils accessibles pour permettre aux preneurs d’assurance d’évaluer précisément leur exposition aux risques.

- Soutien à l’innovation par l’intégration de nouvelles technologies, notamment l’intelligence artificielle pour affiner la prévention.

Cette démarche renforce la confiance des assurés tout en stimulant une meilleure adéquation entre les contrats et le profil de risque individuel, y compris dans le domaine de l’assurance habitation Pacifica, en forte évolution.

Exemples de mesures efficaces pour une meilleure protection des consommateurs

Certains États ont déjà fait évoluer leur cadre réglementaire afin de protéger plus efficacement les consommateurs :

- Obligation de transparence sur les motifs d’augmentation des primes.

- Création de plateformes publiques pour la consultation des statistiques sur les sinistres.

- Encadrement stringent des exclusions de garanties.

| Mesure | Objectif | Impact observé |

|---|---|---|

| Rapports trimestriels publics | Informer les assurés | +25% de confiance des consommateurs |

| Plateforme d’évaluation des risques | Faciliter les choix d’assurance | Réduction des litiges de 15% |

| Normes strictes sur les exclusions | Limiter les abus | Diminution des refus d’indemnisation |

Les attentes grandissantes des consommateurs en matière d’information assurance

Face à la complexification des risques, les consommateurs réclament davantage de clarté sur les conditions des contrats et sur l’évolution des primes. Ils cherchent des réponses précises pour maîtriser leur budget et anticiper les incidents. Par ailleurs, des outils en ligne pratiques favorisent aujourd’hui un accès simplifié à l’information.

- Accès en temps réel aux données actualisées sur les sinistres et les tarifs dans leur département.

- Outils de comparaison adaptés à leur profil, avec des fonctionnalités innovantes, disponibles notamment sur Comparaison Assurance Économies.

- Accompagnement personnalisé pour la souscription ou le renouvellement, tenant compte de l’exposition régionale.

Ces éléments aident à comprendre l’importance d’une réglementation appropriée pour encadrer l’information à destination des assurés, renforçant ainsi la protection des consommateurs tout en soutenant une nouvelle dynamique dans le secteur, notamment celle observée dans la nouvelle dynamique assurance auto.

| Critère attendu | Description | Avantages pour le consommateur |

|---|---|---|

| Transparence tarifaire | Information claire sur la formation des primes | Anticipation des augmentations |

| Mise à disposition des données | Accès simple aux statistiques officielles | Confiance renforcée |

| Outils de simulation | Évaluation personnalisée des risques | Meilleure adéquation contrat-besoins |

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Les fonds de pension mettent en lumière les choix de Musk et de son conseil d'administration chez Tesla

À l’heure où les grandes puissances financières ajustent leurs portefeuilles, les décisions d’Elon Musk et du conseil d’administration de Tesla...

L'augmentation des primes d'assurance habitation dans les zones à risque en Australie : un éclairage sur le marché

Face à l’intensification des catastrophes naturelles et à une inflation des coûts une nouvelle fois confirmée, les primes d’assurance habitation...

Assurance habitation en 2026 : découvrez les villes et régions où les tarifs sont les plus avantageux

En 2026, le marché de l’assurance habitation affiche une hausse significative des tarifs, portée par la multiplication des sinistres climatiques...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

Prime d’assurance habitation : pourquoi les tarifs ne cessent d’augmenter ?

Les primes d’assurance habitation continuent d’enregistrer une hausse marquée en 2025, générant une pression croissante…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Location immo : tout ce qu’il faut savoir avant de se lancer

En bref Location immobilière, c’est un peu comme préparer un voyage: on ne part pas…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches