Ricardo Lara présente une nouvelle règle d’assurance qualifiée de « revanche » par ses détracteurs

La Californie se prépare à une nouvelle vague de changements dans le secteur des assurances avec le projet de règle présenté par le commissaire Ricardo Lara. Si cette réforme vise à ajuster les procédures d’examen des tarifs d’assurance, elle suscite une vive controverse, notamment chez les associations de défense des consommateurs qui dénoncent une forme de revanche assurantielle. Comment ces modifications influent-elles sur le marché de l’assurance et les politiques publiques locales ?

Les enjeux clés de la réforme Ricardo Lara dans la réglementation des assurances en Californie

La proposition de Ricardo Lara vise principalement à réviser le processus d’examen des taux d’assurance, afin de réduire les délais et de booster la disponibilité des polices d’assurance, notamment dans les zones à haut risque d’incendies. Toutefois, cet objectif est contesté par plusieurs détracteurs, parmi lesquels Consumer Watchdog, qui accuse ces mesures d’être un principe de représailles contre leur engagement critique.

- Modification des délais d’intervention pour les intervenants et juges administratifs.

- Durcissement des critères de reconnaissance des contributions substantielles justifiant une compensation des intervenants.

- Restriction du pouvoir des juges administratifs dans le cadre des revues de tarifs.

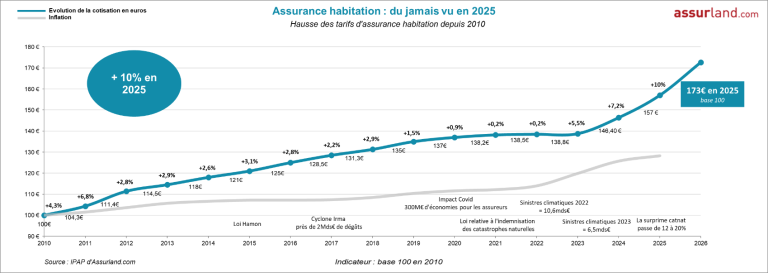

Cette réforme pourrait ainsi complexifier le rôle des intervenants qui challengent les demandes tarifaires des assureurs, ce qui pourrait mener à moins d’oppositions et, par ricochet, à une augmentation des primes d’assurance moins justifiée. Le phénomène est d’autant plus sensible dans un contexte où le coût des assurances habitation ne cesse de grimper, impacté par les changements climatiques et les risques accrus que ce dossier détaille, semblables aux tendances observées en Australie ou encore en Indiana dans la gestion des risques liés aux catastrophes naturelles (primes assurance zones risque australie, primes assurance Indiana).

Les critiques des détracteurs : une « revanche » dans le marché de l’assurance

Consumer Watchdog, organisation fondatrice de la Proposition 103 et acteur majeur du contrôle citoyen dans l’assurance californienne, qualifie la réforme de « Trumpienne » et y voit une forme de revanche personnelle de Ricardo Lara à leur encontre. Cette organisation a souvent contesté les liens ambigus entre le commissaire et l’industrie de l’assurance.

- Réduction des compensations versées aux intervenants qui doivent financer des experts pour défendre leurs arguments.

- Une potentielle diminution du nombre d’intervenants, limitant la vigilance citoyenne.

- Un accélération des augmentations tarifaires, sans contrainte suffisante.

Ces points inquiétants rejoignent les critiques évoquées dans d’autres juridictions où une réforme similaire a eu pour effet d’accélérer l’augmentation des primes tout en réduisant les droits d’opposition (hausse primes assurance Australie, augmentation assurance habitation).

| Acteurs | Arguments en faveur | Arguments contre |

|---|---|---|

| Ricardo Lara / Département d’assurance | Améliorer la rapidité des revues tarifaires, augmenter la disponibilité des polices | Réduction de la transparence, diminution de la vigilance citoyenne |

| Consumer Watchdog | Sauvegarder les droits des assurés face aux hausses abusives, garantir une juste régulation | Procédures jugées parfois trop longues par les assureurs |

| Industrie de l’assurance | Soutien aux réformes pour limiter les retards et réduire les coûts, défendre la solvabilité | Perception négative sur l’image publique |

Impacts attendus sur les politiques publiques et le marché de l’assurance californien

En parallèle, ce débat soulève des inquiétudes quant à la pérennité des politiques publiques en matière d’assurance habitation, alors que les risques liés au climat exacerbent les coûts et réduisent l’accès à une couverture abordable (assurance tarifs inflation changements climatiques).

- Un cadre plus strict pourrait décourager la participation des intervenants publics et associatifs.

- Les assureurs pourraient se sentir moins contraints, ce qui favoriserait des hausses plus rapides des primes.

- Des conséquences directes sur l’accessibilité des assurances dans les zones à risques.

- Possibilité d’augmentations similaires à celles observées lors d’événements climatiques majeurs comme la saison des ouragans 2025 (saison ouragans assurance 2025).

Robert Herrell, directeur exécutif de la Consumer Federation of California, rappelle que, malgré leurs désaccords avec Consumer Watchdog, le travail des intervenants reste capital pour contenir l’inflation des primes.

Le rôle central des intervenants dans la lutte contre la hausse des tarifs

Les intervenants tels que Consumer Watchdog ont obtenu des économies significatives pour les assurés californiens, avec plus de 6 milliards de dollars économisés entre 2002 et 2024. Ce résultat provient de leur capacité à challenger efficacement les propositions tarifaires dans le cadre des revues publiques.

| Année | Économies générées (en milliards USD) | Compensations reçues par les intervenants (en millions USD) | Ratio compensation/économies |

|---|---|---|---|

| 2002-2024 | 6+ | 14.2 | 0,25 $ pour 100 $ économisés |

Un durcissement des conditions d’accès aux compensations menace donc d’affaiblir cette dynamique essentielle et, selon les acteurs concernés, porterait atteinte à la vocation publique de ces interventions.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Les ventes de Tesla plongent en Europe face au boycott des consommateurs contre Elon Musk

Les ventes de Tesla sont en chute libre en Europe, provoquées par une vague de boycott des consommateurs qui se...

Analyse des Tendances du Secteur de l’Assurance Habitation : État des Lieux d’Octobre 2025

Le marché de l’assurance habitation en octobre 2025 présente un équilibre inédit face à des défis climatiques persistants et des...

Les habitants de l'Indiana bénéficient de primes d'assurance habitation réduites

Face à l’intensification des risques liés aux catastrophes naturelles et à la hausse générale des cotisations d’assurance, l’État de l’Indiana...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Assurance habitation : garanties essentielles et conseils malins pour réduire vos coûts

Assurance habitation : maîtriser les garanties essentielles pour une protection optimale Face à la multiplication…

Lutte contre la précarité énergétique : signature d’une convention majeure pour un avenir durable

Renforcement de la lutte contre la précarité énergétique grâce à une convention innovante Le Département…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Location immo : les étapes clés pour réussir votre bail

En bref Location immo : les étapes clés pour réussir votre bail se déplient comme…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Pourquoi faire appel à un agent immobilier pour vendre

Pourquoi faire appel à un agent immobilier pour vendre? Parce que le marché immobilier peut…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches