Suis-je protégé par ma carte bancaire et mon assurance habitation en cas d’accident sur les pistes de ski ?

Prendre les pistes de ski est un moment attendu pour beaucoup, mais chaque descente comporte son lot de risques. En 2025, la question de la protection financière et médicale en cas d’accident sur les pistes reste primordiale. Que couvre réellement une carte bancaire et une assurance habitation face aux imprévus liés au sport d’hiver ? Les garanties varient selon les contrats et les compagnies, rendant la vigilance indispensable avant de chausser les skis. Entre dommages corporels, responsabilité civile et indemnisations, démêler le vrai du faux s’impose pour éviter les mauvaises surprises.

Quels risques couvre la carte bancaire sur les pistes de ski en 2025 ?

La carte bancaire offre souvent des garanties d’assurance et d’assistance qui peuvent s’avérer précieuses en cas d’accident en montagne. Cependant, leur étendue dépend largement de la gamme de la carte (standard, gold, premium). Voici les principaux types de protections généralement incluses :

- Assurance dommages corporels : prise en charge des frais médicaux et hospitaliers suite à un accident sur les pistes.

- Assistance rapatriement : organisation et frais liés au transport sanitaire vers un centre médical adapté.

- Responsabilité civile : couverture des dommages causés à un tiers sur les pistes de ski.

- Annulation ou interruption de séjour : remboursement des frais non récupérables en cas d’empêchement lié à un accident.

Il est crucial de vérifier attentivement les plafonds et exclusions, comme la pratique de certains sports jugés à risque ou la condition d’un usage lors de séjours à l’étranger.

| Type de garantie | Présence selon gamme de carte | Limites à vérifier |

|---|---|---|

| Dommages corporels | Gold et Premium surtout | Montants plafonnés, exclusion des accidents extrêmes |

| Assistance rapatriement | Présent sur toutes les cartes classiques à partir de Gold | Conditions territoriales et d’urgence strictes |

| Responsabilité civile | Souvent incluse | Ne couvre pas les dommages volontaires |

| Annulation séjour | Premium principalement | Justifications médicales précises exigées |

Exemples d’application en 2025

Un skieur victime d’une fracture lors d’une chute pourrait bénéficier d’un rapatriement organisé par sa carte bancaire Premium, avec prise en charge totale des frais médicaux jusqu’au plafond contractuel. En revanche, si l’accident résulte de la pratique du hors-piste non couvert, l’indemnisation pourrait être refusée, mettant en lumière l’importance de bien comprendre les conditions d’assurances avant le départ.

L’assurance habitation : un filet de sécurité adapté pour les sports d’hiver ?

L’assurance habitation ne couvre pas automatiquement les accidents sur les pistes de ski, mais certaines garanties peuvent agir comme un complément important. En particulier, la responsabilité civile vie privée, souvent incluse, prend en charge les dommages causés à autrui lors d’activités sportives de loisir.

- Responsabilité civile : couvre les dégâts matériels et corporels causés à des tiers pendant la pratique du ski.

- Extension sports d’hiver : parfois proposée en option pour couvrir les accidents corporels.

- Protection juridique : utile en cas de litiges relatifs à des accidents ou conflits en station.

Cependant, en cas d’accident grave subi par le souscripteur, l’assurance habitation classique ne prévoit pas d’indemnisation pour les dommages corporels propres. Il sera alors indispensable de disposer d’une assurance sportive spécifique, mieux adaptée à ce type de risques.

| Garantie | Couverture | Limites |

|---|---|---|

| Responsabilité civile vie privée | Dommages causés à un tiers au ski | Exclut les dommages propres |

| Extension sports d’hiver | Domages corporels et matériels subis | Obligatoire d’ajouter cette option |

| Protection juridique | Assistance en cas de litiges | Sous conditions contractuelles |

Cas concret

Un vacancier causant une collision qui entraîne des blessures à un autre skieur verra la responsabilité civile de son assurance habitation jouer en sa faveur. En revanche, si ce même vacancier se blesse seul dans une chute, seul une assurance sportive ou une mutuelle pourra garantir une indemnisation pour les dommages corporels.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

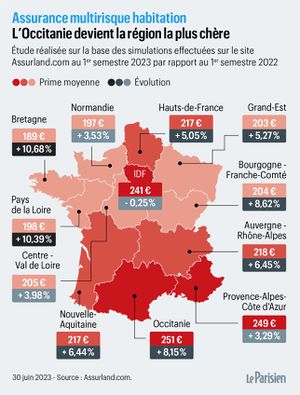

Assurance habitation : une hausse spectaculaire jusqu’à +15 % en 2024, découvrez les 4 régions les plus impactées

Assurance habitation : hausses jusqu’à +15 % en 2024, zoom sur les régions impactées Le marché assurance en 2024 s’oriente...

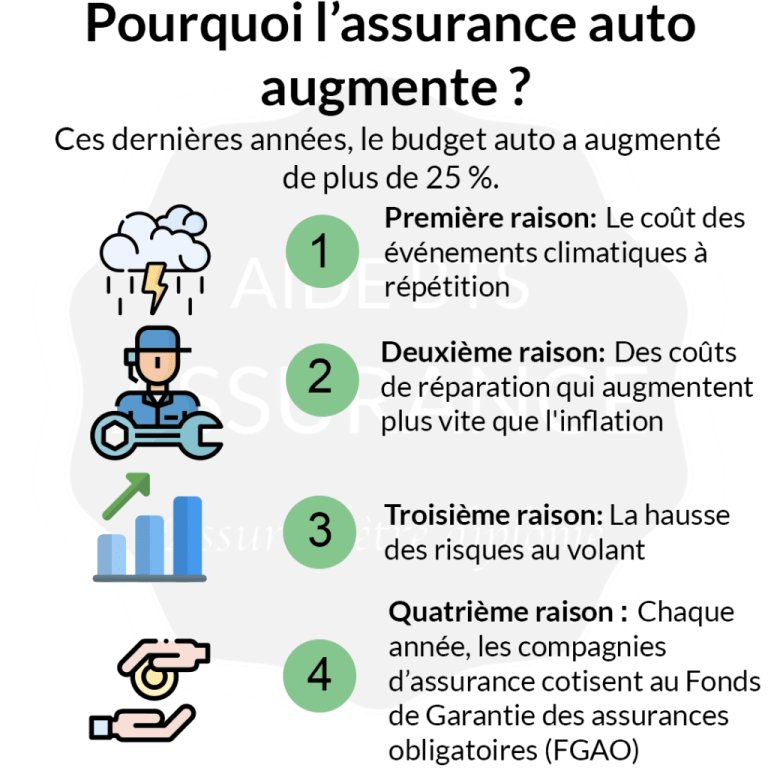

Assurances auto, habitation et mutuelle santé : ce que réservent les augmentations prévues en 2026

L’année 2026 s’annonce particulièrement délicate pour les assurés français. Les cotisations d’ assurance auto, habitation et mutuelle santé devraient enregistrer...

Les Australiens voient leurs primes d'assurance habitation et contenus grimper de 14%, une hausse qui pèse sur leur budget.

Les propriétaires australiens font face à une poussée significative des primes d’assurance habitation et contenus, enregistrant une hausse moyenne nationale...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Incendies en alerte rouge : stratégies essentielles pour sécuriser votre maison et choisir la meilleure assurance contre les feux de forêt

Incendies en alerte rouge : gestes indispensables pour une maison sécurisée face aux feux de…

Hausse de 4,9 % des fraudes à l’assurance prévue en 2025 : analyse et enjeux

Les fraudes à l’assurance augmentent de 4,9 % en 2025 : une tendance alarmante Le…

Les banques en ligne face au crédit immobilier traditionnel

Ce que nous observons en 2025 et 2026, c’est une montée en puissance des banques…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Investir dans l’immobilier neuf ou ancien : les tendances 2026

résumé Après deux années de turbulences, le marché immobilier semble s’être installé dans un équilibre…

Incendies en alerte rouge : stratégies essentielles pour sécuriser votre maison et choisir la meilleure assurance contre les feux de forêt

Incendies en alerte rouge : gestes indispensables pour une maison sécurisée face aux feux de…

Investissement locatif : comment sélectionner ses locataires

Résumé d’ouverture : Dans l’univers de l’investissement locatif, sélectionner ses locataires est un art autant…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches