Sécheresse, inondations, tempêtes : quel est le prix de l’assurance face aux risques climatiques ?

Les effets croissants des risques climatiques sur le coût des assurances habitation

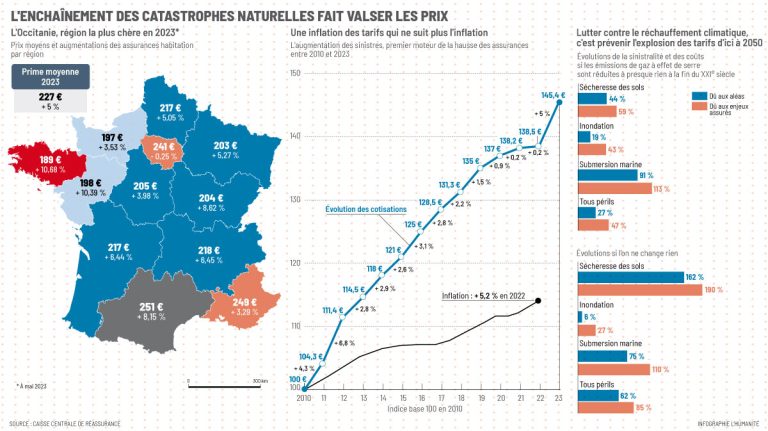

La fréquence et l’intensité accrues des phénomènes climatiques tels que la sécheresse, les inondations et les tempêtes impactent fortement le secteur de l’assurance. En 2026, la gestion des risques et la prévention deviennent des enjeux majeurs dans la politique tarifaire des compagnies d’assurance. Le coût des assurances habitation est en constante augmentation, reflétant la nécessité d’anticiper les conséquences financières des catastrophes naturelles.

Les paramètres qui influent sur le calcul des primes d’assurance

L’évolution du climat oblige les assureurs à revoir leurs barèmes de prime en intégrant la fréquence des sinistres liés aux catastrophes naturelles. Plusieurs facteurs rentrent en jeu :

- La localisation géographique exposée aux risques spécifiques (zones inondables, régions sujettes aux sécheresses prolongées ou aux tempêtes violentes).

- La qualité et la résistance des constructions face aux aléas climatiques.

- Les mesures de prévention et de protection mises en œuvre par les assurés.

- L’historique des sinistres du foyer assuré, qui pèse sur la tarification.

La personnalisation des garanties devient ainsi essentielle pour maîtriser la facture et bénéficier d’une couverture adaptée. Une offre flexible, permettant d’ajuster les garanties selon le profil de risque, optimise la protection sans surcharge inutile.

Prévention et indemnisation : leviers stratégiques face aux sinistres climatiques

Limiter les effets des catastrophes naturelles sur les habitations est devenu un impératif partagé par les assurés et les assureurs. La prévention joue un rôle clé. En 2026, les politiques incitent vivement à adopter des mesures préventives pour réduire la fréquence des sinistres et donc influer positivement sur les primes.

Mesures préventives recommandées pour limiter l’impact financier

Quelques recommandations clés permettent d’alléger la gestion des sinistres :

- Installation de dispositifs anti-inondation (systèmes de drainage, barrières étanches).

- Renforcement des structures contre les vents violents et tempêtes.

- Adoption de systèmes d’alerte et d’entretien régulier des équipements.

- Mise en œuvre de pratiques économes en eau afin d’atténuer les risques liés à la sécheresse.

Ces actions influencent directement les propositions tarifaires, comme le confirme la hausse modérée mais nécessaire des tarifs assurances dans certaines régions exposées.

Tarification des assurances habitation : évaluation et tendances en 2026

La complexité croissante des risques naturels alimente une tendance structurelle à la hausse des primes d’assurance habitation. Toutefois, cette évolution s’accompagne d’une plus grande transparence et d’options pour l’assuré. Les tableaux ci-dessous illustrent la fourchette des tarifs moyens selon différents types de risques climatiques, reflétant les disparités régionales et les options de garanties.

| Type de sinistre | Tarif moyen annuel (€) | Impact principal | Exemple de régions concernées |

|---|---|---|---|

| Inondations | 450 – 1200 | Dommages matériels importants | Vallée de la Loire, région PACA |

| Sécheresse | 350 – 800 | Fissures et affaissements liés au sol | Sud-ouest, Centre-Val de Loire |

| Tempêtes | 400 – 1000 | Toitures, arbres, dégâts extérieurs | Bretagne, Normandie |

Pour approfondir les options tarifaires et mieux anticiper la charge financière, il est pertinent de consulter les dernières analyses disponibles sur les tarifs d’assurance habitation en 2026.

Enjeux futurs : adaptation des contrats face à l’évolution climatique

Les compagnies réévaluent régulièrement les barèmes pour intégrer les nouvelles données climatiques. Cela concerne également les modalités d’indemnisation en cas de sinistre, qui tendent à se renforcer dans certaines zones à risque. L’objectif est double : assurer une meilleure prise en charge des sinistrés tout en maintenant la viabilité du système d’assurance.

Les défis liés à la gestion des risques climatiques appellent une collaboration accrue entre assureurs, pouvoirs publics et assurés, notamment à travers des dispositifs de prévention renforcés et des normes de construction adaptées.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Assurance habitation : décryptage des coûts cachés et de ce que vous financez réellement

Alors que l’assurance habitation demeure un passage obligé pour protéger son logement, la lecture fine des cotisations révèle un paysage...

Soutenez le mouvement pour une assurance automobile obligatoire : une initiative portée par les citoyens

Chaque année, près de 600 000 véhicules circulent sur les routes françaises sans assurance, laissant de nombreux usagers vulnérables et...

Assurances auto, habitation et mutuelle santé : ce que réservent les augmentations prévues en 2026

L’année 2026 s’annonce particulièrement délicate pour les assurés français. Les cotisations d’ assurance auto, habitation et mutuelle santé devraient enregistrer...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

astuces essentielles pour sécuriser vos assurances avant le grand départ en vacances

Préparer ses assurances pour partir en vacances en toute sérénité Avant tout grand départ, sécuriser…

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Incendies en alerte rouge : stratégies essentielles pour sécuriser votre maison et choisir la meilleure assurance contre les feux de forêt

Incendies en alerte rouge : gestes indispensables pour une maison sécurisée face aux feux de…

Hausse de 4,9 % des fraudes à l’assurance prévue en 2025 : analyse et enjeux

Les fraudes à l’assurance augmentent de 4,9 % en 2025 : une tendance alarmante Le…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

astuces essentielles pour sécuriser vos assurances avant le grand départ en vacances

Préparer ses assurances pour partir en vacances en toute sérénité Avant tout grand départ, sécuriser…

Les points à vérifier avant de signer un mandat de gestion

En bref Je me souviens encore de ma propre expérience, en 2025, lorsque j’ai dû…

Incendie majeur en forêt de Fontainebleau : 900 habitants évacués, quelles garanties offertes par les assurances ?

Incendie en forêt de Fontainebleau : impact et évacuation de près de 900 habitants Un…

Investir dans l’immobilier neuf ou ancien : les tendances 2026

résumé Après deux années de turbulences, le marché immobilier semble s’être installé dans un équilibre…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches