Pourquoi des milliers de foyers mettent en péril leur assurance habitation en stockant cet objet interdit

Stockage interdit : un danger sous-estimé pour l’assurance habitation des foyers

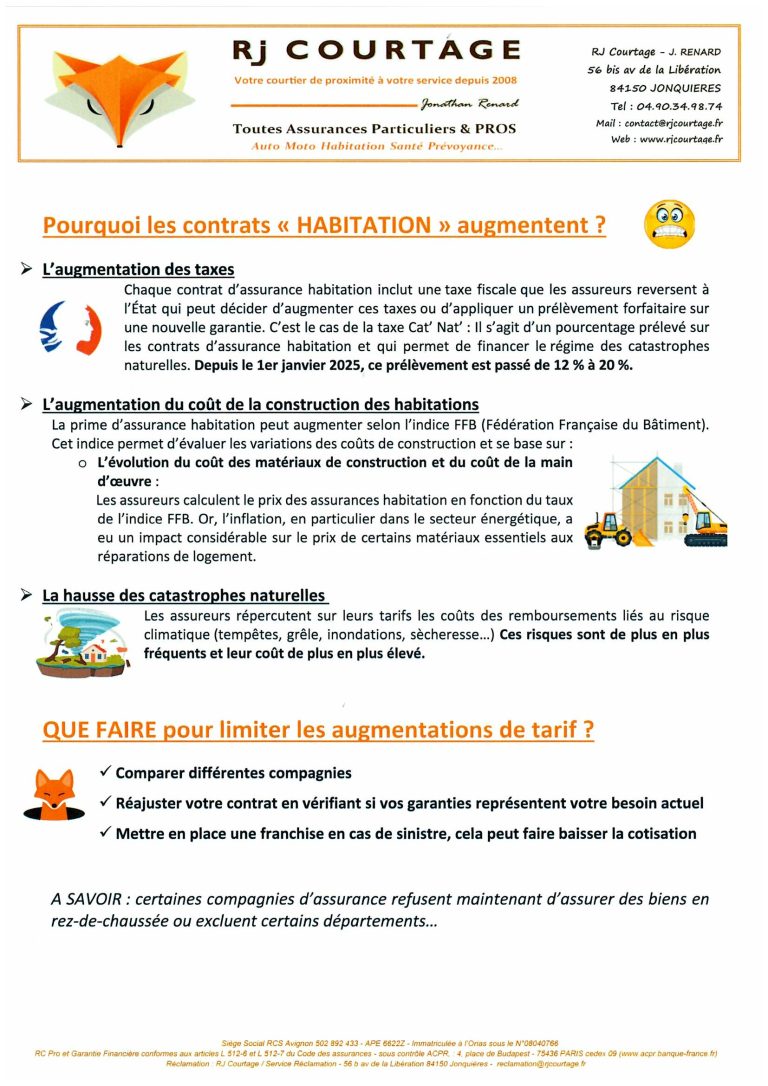

De nombreux foyers investissent leurs combles pour y entreposer divers objets, sans réaliser que cette habitude peut sérieusement compromettre leur couverture avec leur assurance habitation. En réalité, certaines pratiques de stockage sont expressément proscrites par les compagnies d’assurance, notamment le dépôt d’objets dangereux dans des espaces mal adaptés, ce qui expose les assurés à des risques considérables en cas de sinistre.

Quels objets interdits en stockage compromettent la police d’assurance ?

Parmi les clauses interdites fréquemment ignorées, figurent le stockage d’objets inflammables comme les pots de peinture, solvants, essence ou bombes aérosols. Ces produits, lorsqu’ils sont entreposés dans les combles, augmentent significativement le risque d’incendie. De plus, le poids excessif ou la présence d’appareils électriques dans cet espace peuvent provoquer un effondrement du plancher, un autre facteur aggravant fréquemment sanctionné.

Face à ces dangers, les experts en assurance passent méticuleusement au crible le contenu des combles lors d’un sinistre. Un manquement dans ce domaine peut entraîner un refus d’indemnisation, même avec une police d’assurance complète. Cette réalité souligne la nécessité pour chaque foyer de comprendre les implications du stockage dans des zones sensibles au sein du domicile.

Comment préserver la sécurité du domicile et garantir l’indemnisation ?

Pour sécuriser son habitat et éviter des dommages irréversibles, il est recommandé de maintenir les combles propres et peu chargés, tout en limitant le stockage aux objets non inflammables, légers et non électriques. Les zones comme le garage, un abri de jardin ou un cellier ventilé s’avèrent plus sûres pour déposer les matériaux potentiellement dangereux. Par ailleurs, un entretien régulier de l’isolation et un accès facile aux combles sont essentiels pour prévenir les risques en temps utile.

Liste : conseils pratiques pour un stockage conforme et sûr

- Ne jamais entreposer de produits inflammables dans les combles (peinture, essence, solvants, aérosols).

- Éviter le stockage d’appareils électriques et d’objets lourds en hauteur.

- Limiter la charge totale dans les combles pour prévenir tout risque d’effondrement.

- Assurer une ventilation adéquate pour réduire les risques d’incendie.

- Privilégier les espaces dédiés, comme un garage ou un cellier ventilé, pour les objets potentiellement dangereux.

- Vérifier régulièrement l’état de l’isolation et l’intégrité du plancher des combles.

Les risques assurance en 2026 : stocker à bon escient pour éviter les mauvaises surprises

En 2026, le contexte des risques assurance liés à l’habitation révèle une recrudescence des sinistres empêchant la prise en charge des dommages causés par un stockage inapproprié. Plusieurs assureurs durcissent leur contrôle, en particulier sur la gestion des espaces comme les combles. Cette tendance est notamment détaillée dans les analyses relatives aux garanties d’assurance habitation en 2026 qui insistent sur la responsabilisation des assurés quant à leur comportement de stockage.

Un tableau synthétique ci-dessous illustre les conséquences possibles en fonction des objets interdits présents en stockage :

| Objet stocké | Risque | Conséquence sur l’assurance |

|---|---|---|

| Pots de peinture et solvants | Risque majeur d’incendie | Refus d’indemnisation en cas d’incendie |

| Essence, bombes aérosols | Explosion, incendie | Annulation de la couverture assurantielle |

| Appareils électriques | Défaillance électrique, surchauffe | Réduction ou refus de prise en charge des sinistres |

| Objets lourds mal répartis | Effondrement du plancher | Responsabilité assurée remise en cause |

Les foyers doivent donc s’armer de vigilance et se débarrasser des mauvaises habitudes liées au stockage interdit en question, afin de préserver intégralement leurs droits à l’indemnisation. Pour un meilleur éclairage sur la gestion des risques, consulter ce guide détaillé sur l’assurance habitation et les risques associés est fortement conseillé.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Assurance Habitation en Ontario : Guide Complet pour Protéger Votre Domicile

En Ontario, garantir la sécurité de son domicile passe inévitablement par une assurance habitation adaptée. Face à l’évolution des risques...

Après la tempête Nils : un chêne déraciné en attente d’être débardé

Un chêne centenaire déraciné par la tempête Nils : enjeux et perspectives Dans la nuit du 13 février, la tempête...

À quoi s’attendre pour le coût de l’assurance habitation en 2025 ?

En 2025, le paysage de l’assurance habitation est en pleine mutation, influencé par des facteurs économiques, environnementaux et réglementaires qui...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurance habitation : pourquoi la couverture d’un enfant dépend souvent des termes du contrat parental

Assurance habitation et garantie familiale : des conditions qui déterminent la couverture enfant La couverture…

Depuis des années, la facture s’envole : l’impact grandissant des sinistres climatiques décrypté

Les sinistres climatiques et l’envolée des coûts pour l’assurance habitation Depuis plusieurs années, la fréquence…

Inondations de février : doit-on anticiper une montée généralisée des primes d’assurance habitation ?

Les inondations survenues en février soulèvent une question capitale : la montée généralisée des primes…

Assurance : la méfiance règne chez la majorité des Français, tandis qu’un quart s’estime irréprochable

Assurance en 2026 : une méfiance persistante malgré une auto-évaluation contrastée En 2026, la méfiance…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Les avantages d’un crédit immobilier à taux fixe

En bref : Le crédit immobilier à taux fixe offre une stabilité rassurante pour ceux…

Assurance habitation : pourquoi la couverture d’un enfant dépend souvent des termes du contrat parental

Assurance habitation et garantie familiale : des conditions qui déterminent la couverture enfant La couverture…

Guide complet de la location immo pour particuliers

En bref Guide pratique de la location entre particuliers : débuter et sécuriser son projet…

Depuis des années, la facture s’envole : l’impact grandissant des sinistres climatiques décrypté

Les sinistres climatiques et l’envolée des coûts pour l’assurance habitation Depuis plusieurs années, la fréquence…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches