Location meublée touristique : la Garantie Hôte d’Airbnb n’est pas une véritable assurance

La location meublée touristique attire un nombre croissant de propriétaires souhaitant valoriser leur patrimoine immobilier. Plateformes incontournables comme Airbnb, Abritel ou encore HomeAway permettent de générer des revenus significatifs en accueillant des vacanciers. Cependant, cette popularité s’accompagne de risques spécifiques, notamment en matière de protection des biens et de responsabilité. La garantie hôte proposée par Airbnb est souvent perçue comme une solution d’assurance complète, mais sa portée reste limitée. Face à un cadre juridique et assurantiel encore complexe, il est essentiel de bien comprendre ce que couvre réellement cette garantie, et pourquoi elle ne doit pas se substituer à une assurance habitation adaptée. Entre exigences réglementaires des villes, protections partielles et alternatives d’assurances, les propriétaires de locations saisonnières disposent de plusieurs leviers pour sécuriser efficacement leur activité.

Pourquoi la Garantie Hôte d’Airbnb ne remplace pas une assurance habitation classique pour location meublée touristique

Au cœur de la gestion locative saisonnière, la sécurité du logement est primordiale. Airbnb avance une Garantie Hôte couvrant des dommages matériels pouvant atteindre jusqu’à 3 millions d’euros selon les pays. Dans les faits, cette garantie intervient en dernier recours et comporte plusieurs exclusions importantes :

- Pas de couverture en cas de responsabilité civile pour litiges entre voisins.

- Exclusion des dégâts dus à la détérioration normale liée au temps ou usage.

- Conditions d’indemnisation soumises à l’approbation d’Airbnb, sans garantie d’acceptation systématique.

Ces limites montrent que la Garantie Hôte fonctionne davantage comme une assistance ponctuelle que comme une assurance complète obligatoire. Les propriétaires qui ne souscrivent pas une assurance habitation spécifique s’exposent à des risques importants, notamment en cas d’accidents corporels, de sinistres non pris en charge ou de conflits juridiques. La jurisprudence française souligne également l’importance d’être correctement assuré face à la responsabilité civile locative.

Les restrictions réglementaires poussent à une meilleure couverture des locations saisonnières

Si la location touristique meublée s’est imposée comme une alternative aux hôtels et chambres d’hôtes sur plateformes comme Booking.com, Tripadvisor ou Gîtes de France, ce succès a entraîné des réponses institutionnelles. Plusieurs villes françaises ont mis en place des mesures pour limiter le nombre de logements destinés à la location courte durée, afin de préserver l’accès au logement des résidents permanents :

- Limitation du nombre maximum de jours par an autorisés pour les locations sur Airbnb et consorts.

- Obligation souvent requise d’enregistrement auprès des autorités locales.

- Restriction sur la transformation d’appartements en meublés touristiques afin d’éviter la pénurie.

Ces contraintes réglementaires indiquent que la location saisonnière ne doit pas être gérée à la légère, et que la protection juridique et financière du bailleur doit être anticipée avec rigueur.

| Ville | Limitation de jours/an | Obligations administratives | Particularités |

|---|---|---|---|

| Paris | 120 jours | Enregistrement obligatoire via la mairie | Contrôle renforcé des locations secondaires |

| Lyon | 90 jours | Autorisation de changement d’usage requise | Sanctions en cas de non-respect |

| Bordeaux | 120 jours | Enregistrement via plateforme numérique | Soutien aux résidents permanents |

Les bonnes pratiques pour assurer efficacement une location meublée touristique sur Airbnb et autres plateformes

La garantie proposée par Airbnb ne dispense pas de souscrire une assurance habitation spécifique prenant en compte les particularités de la location meublée touristique. Parmi les options disponibles, il est possible de :

- souscrire une extension de garantie sur son contrat habitation classique, souvent proposée par les assureurs traditionnels pour les locations saisonnières.

- opérer un contrat dédié Propriétaire Non Occupant (PNO), qui couvre les logements loués et les risques annexes tels que les dégâts causés par les locataires.

- choisir une assurance spécialisée auprès d’acteurs spécialistes de la location touristique, qui adapte la couverture aux besoins des propriétaires sur plateformes comme Locasun, LouerAbsolu, ou SeLoger.

Privilégier une protection complète garantit une prise en charge en cas de sinistres variés, incluant la responsabilité civile, les dégâts matériels, voire les pertes d’exploitation. Cela protège également face à des problématiques liées à la gestion des dépôts de garantie notamment sur des sites comme Abritel ou TripAdvisor.

Comparer les assurances habitation : critères essentiels pour les propriétaires Airbnb et leurs alternatives

| Critère | Contrat classique | Extension location saisonnière | Contrat PNO | Assurance spécialisée location touristique |

|---|---|---|---|---|

| Responsabilité civile locative | Parfois inclus | Inclus, adapté | Inclus, large couverture | Inclus, sur-mesure |

| Protection des biens | Limitée à domicile principal | Étendue au logement loué | Défense juridique et sinistres | Protection renforcée sur mobilier et équipements |

| Dommages causés par les locataires | Souvent non couvert | Couverture possible | Couverture spécifique | Incluse avec options |

| Coût | Moins cher | Modéré | Variable selon garanties | Plus élevé |

La responsabilité du propriétaire en location meublée touristique : ce qu’il faut savoir

Au-delà de la protection des biens, les hôtes ont aussi une obligation légale relative à leur responsabilité civile. Les locations via Airbnb, HomeAway, Abritel et autres plateformes comme Tripadvisor ou Gîtes de France impliquent que le bailleur sécurise son assurance pour couvrir :

- les dommages corporels survenant aux locataires ou visiteurs, souvent exclus de la garantie Airbnb.

- les litiges voisins ou trouble de jouissance, qui ne sont pas pris en charge par la Garantie Hôte.

- les sinistres liés à un défaut d’entretien ou de sécurité du logement.

Ne pas disposer d’une assurance adaptée peut exposer le propriétaire à des sanctions, voire à une prise en charge personnelle de dommages importants. Par exemple, un dégât des eaux résultant d’un mauvais entretien peut avoir des conséquences financières lourdes. Des plateformes comme Vacances dans ma ville ou Locasun recommandent vivement à leurs utilisateurs une couverture étendue.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Un retournement de situation : les ventes de Tesla chutent à l'échelle mondiale, excepté dans un pays surprenant qui suscite l'intérêt des spécialistes de l'automobile

Un véritable retournement de situation s’opère sur le marché de l’automobile en 2025. Les dernières données révèlent que les ventes...

Assurance habitation : êtes-vous vraiment protégé contre les dégâts de tempête ?

Les tempêtes, telles que la violente tempête Benjamin survenue en octobre, rappellent à quel point nos habitations sont vulnérables face...

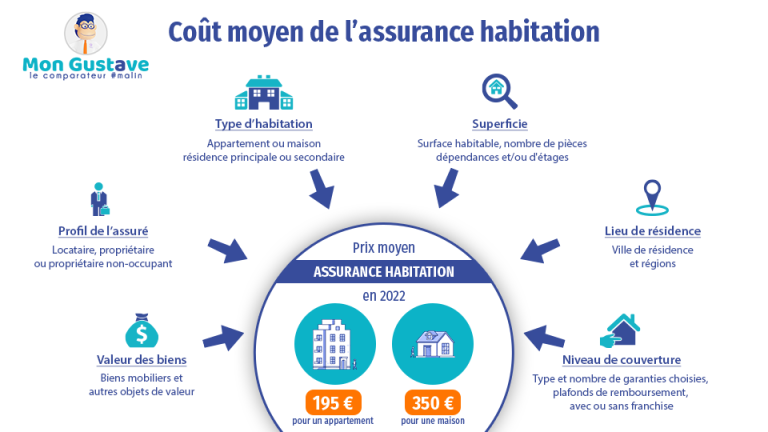

Les disparités de prix en assurance habitation selon les villes s'intensifient

Les écarts de tarification en assurance habitation se creusent nettement d’une ville à l’autre, un phénomène préoccupant pour les consommateurs...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Location immo : tout ce qu’il faut savoir avant de se lancer

En bref Location immobilière, c’est un peu comme préparer un voyage: on ne part pas…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches