L’effondrement du marché de l’assurance habitation en Floride : Une chute de 78 % face aux risques climatiques, selon un nouveau rapport

Le marché floridien de l’assurance habitation subit une crise sans précédent, enregistrant une chute vertigineuse de 78 % de ses activités, conséquence directe des impacts intensifiés du changement climatique. Connu pour son exposition accrue aux catastrophes naturelles telles que les ouragans et les inondations, l’État de Floride fait face à une sinistralité élevée qui déstabilise acteurs et assurés. Cette crise s’inscrit dans un contexte où la résilience financière du secteur est mise à rude épreuve, provoquant retrait des compagnies et augmentation des primes drastique, amplifiant ainsi la précarité des propriétaires.

Les conséquences majeures du changement climatique sur le marché floridien de l’assurance habitation

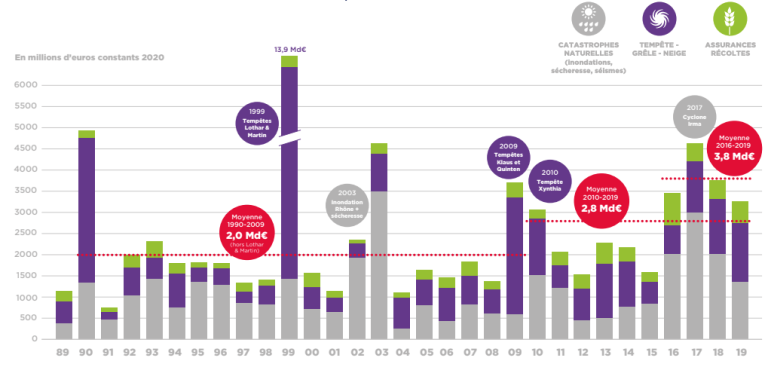

Le rapport le plus récent sur le sujet révèle que la défaillance des assureurs est directement liée à l’explosion des risques climatiques, notamment la multiplication des passages d’ouragans et des dégâts liés aux inondations. Ce contexte de sinistralité élevée ébranle le tissu économique local et fragilise durablement l’offre d’assurance dans la région.

- Fréquence accrue des catastrophes naturelles : augmentation notable des ouragans et tempêtes tropicales estivales.

- Hausse des coûts de réparation liés aux dommages de plus en plus sévères.

- Retrait massif des compagnies d’assurance incapables de garantir une stabilité financière.

- Révision à la hausse des primes d’assurance habitation, rendant la couverture inaccessible à une partie des foyers.

| Facteur | Impact sur le marché floridien |

|---|---|

| Fréquence des ouragans | +30 % en 5 ans |

| Valeur moyenne des sinistres | Augmentation de 45 % |

| Nombre d’assureurs retirés | Plus de 20 depuis 2020 |

| Hausse moyenne des primes | +50 % depuis 2021 |

Pour approfondir l’impact des catastrophes naturelles sur l’assurance, consultez cette analyse détaillée.

Implications pour les propriétaires et le secteur assurantiel

La montée en flèche des sinistres liés aux aléas climatiques pousse les entreprises à revoir leur modèle économique et à restreindre leur exposition. Simultanément, les propriétaires tentent de sécuriser leur patrimoine face à cette pénurie d’offres d’assurance accessibles et fiables.

- Difficulté d’accès à des couvertures complètes à des tarifs abordables.

- Pressions financières accrues pour les ménages qui voient leurs primes grimper.

- Multiplication des exclusions et franchises en matière d’indemnisation.

- Importance croissante d’une gestion proactive des risques au sein du foyer.

| Éléments impactant l’assuré | Conséquences |

|---|---|

| Augmentation des primes | Difficulté à financer son logement |

| Retrait des assureurs | Réduction des options sur le marché |

| Sinistralité élevée | Risque d’exclusions et limitations |

| Gestion du risque | Investissements dans la mitigation (ex : améliorations structurelles) |

Pour mieux comprendre les mécanismes d’augmentation des prix, visitez cet article consacré aux tendances tarifaires.

Les réponses des acteurs de l’assurance face à la crise du marché floridien

En réaction à cette situation critique, les assureurs innovent et adaptent leurs pratiques. L’objectif est d’améliorer leur résilience financière à travers plusieurs pistes axées sur la prévention et la modernisation des produits.

- Renforcement des modèles d’évaluation des risques grâce à des outils basés sur les données climatiques.

- Promotion des constructions durables et des pratiques contribuant à limiter les dégâts matériels.

- Développement de produits spécifiques pour les zones à forte exposition aux catastrophes.

- Collaboration accrue avec les autorités pour encourager des politiques de prévention efficaces.

| Stratégie | Bénéfice attendu |

|---|---|

| Outils avancés de modélisation | Meilleure anticipation des pertes |

| Incitations à l’amélioration des habitations | Réduction des sinistres |

| Produits adaptés aux risques locaux | Offre plus ciblée et viable |

| Partenariats publics-privés | Meilleure coordination en cas de catastrophe |

Pour savoir comment choisir son assurance habitation en 2025, rendez-vous sur ce guide complet.

Face à la montée des enjeux climatiques, la Floride illustre parfaitement les défis que devront relever les marchés d’assurances habitation à l’échelle mondiale, entre instabilité économique, retrait des compagnies et mécanismes de résilience.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Le changement climatique se transforme en une crise pour les compagnies d'assurance

Face à l’intensification des événements climatiques extrêmes, le secteur de l’assurance entre dans une nouvelle ère de turbulences. La multiplication...

Une surprime « émeutes » adoptée par le Sénat pourrait alourdir le coût des assurances habitation

Le Sénat vient de valider une mesure inattendue dans le projet de loi de finances 2026 : l’instauration d’une surprime...

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques couvrent une large palette de...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Assurance habitation : garanties essentielles et conseils malins pour réduire vos coûts

Assurance habitation : maîtriser les garanties essentielles pour une protection optimale Face à la multiplication…

Lutte contre la précarité énergétique : signature d’une convention majeure pour un avenir durable

Renforcement de la lutte contre la précarité énergétique grâce à une convention innovante Le Département…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Location immo : les étapes clés pour réussir votre bail

En bref Location immo : les étapes clés pour réussir votre bail se déplient comme…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Pourquoi faire appel à un agent immobilier pour vendre

Pourquoi faire appel à un agent immobilier pour vendre? Parce que le marché immobilier peut…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches