Plus d’un Français sur trois estime que le coût de l’assurance habitation est excessif

La question du budget alloué à l’assurance habitation s’invite au cœur des préoccupations des Français en 2025. Une étude récente révèle que 36 % des assurés jugent le coût de leur assurance habitation excessif, malgré une forte reconnaissance de la protection offerte. Cette contradiction met en lumière un enjeu majeur : comment concilier la nécessité d’une bonne couverture des risques domestiques avec une prime supportable pour le portefeuille ? Les explications et solutions passent par une analyse fine des garanties souscrites, des sinistres couverts et des pratiques tarifaires des assureurs.

Le coût jugé excessif de l’Assurance Habitation : un paradoxe persistant

Plus d’un Français sur trois s’alarme du poids financier que représente la prime d’assurance habitation. Ce ressenti s’explique par :

- la hausse constante des tarifs liée à l’augmentation croissante des sinistres naturels (tempêtes, tornades) et humains ;

- l’intégration progressive de garanties plus étendues pour mieux couvrir les risques ;

- une méconnaissance fréquente des éléments impactant le coût final, comme les franchises ou les exclusions.

Bien que la majorité considère cette assurance indispensable pour la protection du logement, la perception d’un coût trop élevé conduit certains à reconsidérer leur niveau de souscription.

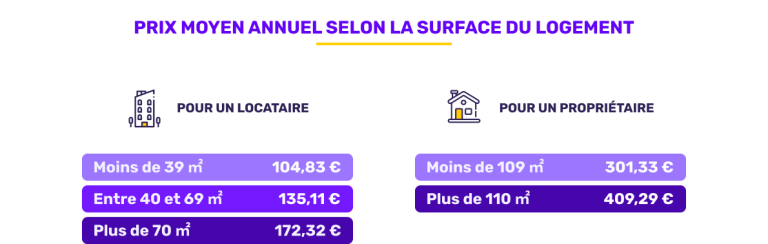

Comment se décompose le coût d’une assurance habitation en 2025 ?

| Élément | Part du coût total | Impact sur le budget annuel |

|---|---|---|

| Garanties de base (incendie, dégâts des eaux) | 45 % | 450 € en moyenne |

| Garanties complémentaires (vol, responsabilité civile) | 30 % | 300 € en moyenne |

| Frais liés aux sinistres passés et gestion des dossiers | 15 % | 150 € en moyenne |

| Taxes et frais administratifs | 10 % | 100 € en moyenne |

Cette ventilation montre des marges de manœuvre possibles, notamment en ajustant les garanties selon ses besoins réels.

Réduire le poids financier sans compromettre la qualité de la protection

Face à la hausse des primes, plusieurs stratégies peuvent aider à mieux maîtriser les dépenses liées à l’assurance habitation :

- Comparer régulièrement les offres pour bénéficier des meilleurs tarifs : les consommateurs aguerris profitent des promotions en cours et optent pour des contrats adaptés à leur profil ;

- Limiter les garanties superflues qui alourdissent inutilement la prime ;

- Adopter un bon entretien de son logement afin de réduire les risques de sinistres et obtenir parfois des remises auprès de l’assureur ;

- Réduire les dépenses d’assurance par une sélection précise des franchises et conditions ;

- Faire appel à des professionnels spécialisés pour l’analyse de son contrat.

Plus d’informations et conseils détaillés sont disponibles sur cette page dédiée, qui présente des solutions concrètes pour alléger son budget.

| Action | Effet attendu | Niveau d’effort |

|---|---|---|

| Réévaluation annuelle des garanties | Optimisation du coût selon les besoins | Moyen |

| Maintenance régulière du logement | Diminution des sinistres et des majorations | Élevé |

| Négociation des franchises | Réduction des primes | Moyen |

| Utilisation des comparateurs en ligne | Discovery des offres avantageuses | Faible |

Comprendre l’impact des événements climatiques sur la prime

La fréquence accrue des phénomènes météorologiques extrêmes, comme les tempêtes et tornades, influence directement le coût des assurances. Cette tendance se traduit par :

- une augmentation des sinistres déclarés, avec des montants d’indemnisation en forte croissance ;

- une révision des tarifs pour intégrer les risques liés au changement climatique ;

- des zones géographiques plus sensibles, où l’accès à des contrats abordables devient problématique.

Des éclairages à ce sujet sont proposés sur cette analyse des tempêtes, ainsi que sur l’impact des tornades sur les assurances habitation.

Les attentes exprimées face au poids des primes dans la souscription

Le coût est devenu un facteur déterminant dans la décision de souscrire ou non une assurance habitation.

- Un tiers des Français considère que ce coût est un frein, allant jusqu’à envisager de réduire leurs garanties ou de renoncer à certains contrats.

- Cette attitude soulève la question de l’équilibre entre protection optimale et accessibilité financière.

- Le marché voit émerger des offres plus personnalisées et modulables permettant de s’adapter aux budgets variés.

| Type d’assuré | Perception du coût | Comportement courant |

|---|---|---|

| Jeunes ménages | ^ Fort sentiment de charges élevées | Tendance à privilégier les contrats à garanties essentielles |

| Familles établies | Perception modérée, recherche d’un équilibre | Adaptation des garanties pour optimiser le budget |

| Seniors | Souvent préoccupés par la stabilité des coûts | Recherche de protection rassurante avec coûts maîtrisés |

Les recours en cas de contestation des montants demandés

Lorsque l’indemnisation est refusée ou jugée insuffisante, les assurés disposent de voies de recours pour faire valoir leurs droits. La connaissance des démarches est essentielle pour éviter les situations controversées :

- Contacter le service de réclamation de son assurance habitation ;

- S’appuyer sur une expertise indépendante pour évaluer correctement le sinistre ;

- Consulter les associations de consommateurs ou les médiateurs spécialisés.

Un guide pratique est accessible via cette ressource en ligne pour accompagner chaque étape.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Hausse des primes d'assurance habitation : l'impact des coûts de reconstruction et des sinistres liés aux catastrophes dans d'autres États

Les primes d’assurance habitation connaissent une hausse significative, portée par la montée des coûts de reconstruction et la recrudescence des...

Une maison ravagée par un incendie de forêt suite à l'annulation de l'assurance habitation

Au cœur du nord de la Saskatchewan, la tragédie de Mme Santana illustre crûment les conséquences d’une annulation d’assurance habitation...

Les Français hésitent à souscrire des assurances pour leur maison et leur voiture face aux risques climatiques

Les Français font preuve d’une réticence croissante à souscrire des assurances, que ce soit pour leur maison ou leur véhicule,...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

Prime d’assurance habitation : pourquoi les tarifs ne cessent d’augmenter ?

Les primes d’assurance habitation continuent d’enregistrer une hausse marquée en 2025, générant une pression croissante…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Comment bien préparer son achat immobilier en 2026

Comment bien préparer son achat immobilier en 2026 En bref Comment bien préparer son achat…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches