À quoi s’attendre pour le coût de l’assurance habitation en 2025 ?

En 2025, le paysage de l’assurance habitation est en pleine mutation, influencé par des facteurs économiques, environnementaux et réglementaires qui redéfinissent les attentes des consommateurs. Les coûts ne cessent de grimper, poussés par des sinistres plus fréquents et des réparations toujours plus onéreuses. Pour les propriétaires comme pour les locataires, il devient essentiel d’évaluer précisément ce que représente le budget assurance logement et de comprendre les facteurs coût assurance maison afin d’anticiper ces évolutions.

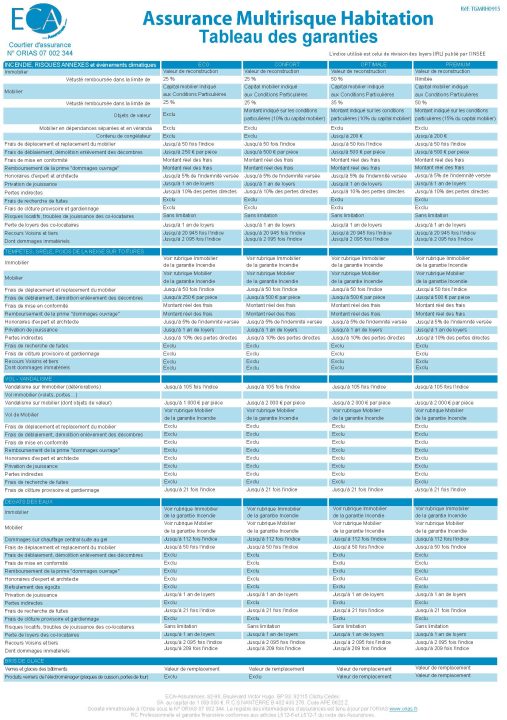

Évolution des tarifs d’assurance habitation 2025 selon le profil d’assuré

Le coût de l’assurance varie nettement en fonction du statut de l’assuré. En moyenne, l’assurance habitation se chiffre à 166 € par an. Cependant, les différences restent marquées :

- Locataires : tarif moyen de 111 € par an, avec une obligation légale de souscription.

- Propriétaires occupants : prime moyenne plus élevée, à hauteur de 251 € par an, bien que l’assurance ne soit pas obligatoire.

- Propriétaires non-occupants : assurance à un tarif intermédiaire, autour de 145 € par an, protégeant contre les risques locatifs même en l’absence d’occupants.

Prix selon type de logement et surface

Les différences entre appartements et maisons restent substantielles, impactant directement les prix assurance habitat :

| Profil / Logement | Appartement (€/an) | Maison (€/an) |

|---|---|---|

| Locataire meublé | 90 | 90 |

| Locataire non meublé | 108 | 163 |

| Propriétaire occupant | 269 | 152 (exemples spécifiques : 5 pièces => 276 €) |

| Propriétaire non occupant | 115 | 199 |

La surface est également un levier déterminant pour la prime : un studio en location coûte environ 81 € par an, un T3 quant à lui s’élève à 117 €. Chez les propriétaires, un appartement de 3 pièces fera grimper le prix à environ 152 € tandis qu’une maison familiale de 5 pièces atteint souvent 275 €.

Influence géographique et risques environnementaux sur le coût assurance maison

La localisation géographique joue un rôle crucial dans la détermination des tarifs assurance domestique. Les risques climatiques et criminels, ainsi que la proximité des secours, modulent sensiblement les prix :

- Bretagne : Région la moins chère avec une prime moyenne d’environ 152 €/an.

- Île-de-France : Tarification moyenne plus modérée qu’attendu, autour de 154 €/an.

- Nouvelle-Aquitaine : Primes en hausse à hauteur de 190 €/an, notamment en raison des risques liés au climat.

Le contexte climatique, illustré par une hausse des phénomènes extrêmes, impacte directement l’assurance habitation. Cette réalité accroît l’impact économique assurance habitat, comme le montre l’exemple des zones exposées aux inondations.

| Ville | Prix moyen assurance habitation (€/an) |

|---|---|

| Rennes | 84 |

| Paris | 161 |

| Marseille | 145 |

| Bordeaux | 145 |

| Lyon | 121 |

Un même bien peut ainsi coûter jusqu’à deux fois plus cher selon sa localisation précise, ce que souligne un récent comparatif assurance maison 2025.

Conseils pratiques pour optimiser son budget assurance logement et la prévoyance assurance habitation

Face à une tendance haussière des primes, plusieurs leviers permettent d’optimiser la gestion financière de son contrat d’assurance habitation 2025 :

- Utiliser un comparateur d’assurances : platforms comme LeLynx.fr proposent un comparatif assurance maison 2025 rapide et efficace. Un gain de temps important pour saisir les meilleures offres adaptées à ses besoins.

- Adapter ses garanties : supprimer les options inutiles ou ajuster la valeur des biens assurés permet de faire baisser le prix sans sacrifier la couverture essentielle.

- Augmenter la franchise : en acceptant une franchise plus élevée, la prime annuelle baisse. Il convient néanmoins d’évaluer cette décision afin d’éviter une charge trop lourde en cas de sinistre, comme expliqué dans cette note sur la compréhension des franchises d’assurance.

- Regrouper ses contrats : mutualiser les assurances habitation, automobile, santé, etc., chez un même assureur peut déboucher sur des remises et une gestion administrative simplifiée.

- Entretenir son logement : une maintenance régulière réduit les risques de sinistres évitables et peut influencer les tarifs, comme démontré dans cet article sur l’entretien négligé et son impact.

| Astuce | Impact sur le coût |

|---|---|

| Comparaison en ligne | Jusqu’à 30% d’économies |

| Adaptation garanties | Réduction de 10 à 20% |

| Augmentation franchise | Baisse variable selon montant |

| Regroupement contrats | Remises fidélité de 5 à 15% |

| Entretien du logement | Moins de sinistres = tarifs stabilisés |

Pour comprendre les mécanismes d’augmentation des tarifs et connaître les stratégies efficaces de réduction, consultez aussi cet approfondissement sur l’augmentation des tarifs assurance habitation.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Une voiture électrique établit un nouveau record en parcourant 1.205 kilomètres d'affilée, et ce n'est pas une Tesla.

Le monde des voitures électriques vient de connaître un tournant marquant. Une berline particulière, la Lucid Air Grand Touring, a...

Tesla atteint un nouveau sommet avec ses véhicules électriques

Tesla a récemment atteint un nouveau sommet avec la production de son huit millionième véhicule électrique. Cette étape marquante témoigne...

Entretien négligé : risque de perte de votre assurance habitation, tout ce qu'il faut savoir !

En 2025, de nombreux propriétaires continuent d’ignorer l’entretien régulier de leur habitation, une négligence qui pourrait leur coûter cher. Selon...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Après la tempête Nils : un chêne déraciné en attente d’être débardé

Un chêne centenaire déraciné par la tempête Nils : enjeux et perspectives Dans la nuit…

Assurance habitation : comment réduire efficacement votre prime

Assurance habitation : stratégies concrètes pour réduire vos primes Dans un contexte où les tarifs…

Assurance habitation locative : le guide clair et pratique pour une protection optimale

Obligation d’assurance habitation en location : comprendre les exigences légales Entrer dans un logement en…

astuces pour personnaliser vos garanties d’assurance habitation et renforcer votre protection

Personnaliser vos garanties d’assurance habitation pour une protection optimale Avec la multiplication des risques climatiques…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Après la tempête Nils : un chêne déraciné en attente d’être débardé

Un chêne centenaire déraciné par la tempête Nils : enjeux et perspectives Dans la nuit…

Tout savoir avant d’acheter un bien immobilier

En bref Tout savoir avant d’acheter un bien immobilier, c’est d’abord comprendre que chaque étape…

Assurance habitation : comment réduire efficacement votre prime

Assurance habitation : stratégies concrètes pour réduire vos primes Dans un contexte où les tarifs…

Les avantages de confier sa gestion locative à un professionnel

En bref : Cet article explore pourquoi confier la gestion locative à un professionnel peut…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches