Hausse spectaculaire des conflits en assurance habitation : comprendre les causes et solutions

La hausse continue des aléas climatiques en France engendre une intensification sans précédent des conflits liés à l’assurance habitation. Face à une fréquence accrue des sinistres, les litiges entre assurés et assureurs explosent, compliquant la gestion des conflits et leur résolution. L’étude récente d’UFC-Que Choisir révèle une multiplication par cinq des recours en matière de sinistres climatiques entre 2023 et 2024, une tendance qui pèse lourdement sur les primes et les garanties. Ce phénomène inquiétant pousse à revisiter en profondeur les causes de cette flambée et à envisager des solutions durables pour garantir une indemnisation juste et accessible à tous.

Analyse des causes de la hausse des conflits en assurance habitation

L’augmentation spectaculaire des conflits en assurance habitation est avant tout liée à une conjonction de facteurs climatiques et contractuels. L’intensification des phénomènes naturels, tels que les sécheresses, inondations et tempêtes, entraîne une explosion des sinistres déclarés. En 2024, les événements climatiques ont coûté en moyenne 5 milliards d’euros aux assureurs. Cette charge financière croissante se traduit par une hausse des primes et un resserrement des garanties, générant de multiples litiges.

- Multiplication des sinistres climatiques : les sécheresses provoquent notamment des sinistres de retrait-gonflement des argiles (RGA), souvent source de contentieux.

- Délais d’indemnisation prolongés : des expertises contestées engendrent des retards, facteur aggravant des conflits.

- Exclusions et franchises accrues : la multiplication des clauses restrictives limite la couverture des assurés.

- Zones devenant inassurables : certains territoires font face à des refus ou des majorations excessives, raréfiant l’accès à l’assurance.

Impact du régime CatNat sur la gestion des conflits et les primes

Le dispositif des catastrophes naturelles (CatNat) protège près de 98 % des résidences principales, mais il subit de fortes tensions liées à la multiplication des sinistres. Depuis le 1er janvier 2025, la surprime CatNat a augmenté de 12 % à 20 %, contribuant à une hausse notable des primes d’assurance habitation :

| Année | Variation moyenne des primes MRH | Part de surprime CatNat | Prime moyenne HT (€) |

|---|---|---|---|

| 2024 | +7,2 % | 12 % | 279 |

| 2025 (anticipé) | +8 % à +11 % | 20 % | 299 |

Malgré son rôle protecteur, le régime CatNat peine à assurer une indemnisation équitable, notamment dans les situations où certains sinistres climatiques ne sont pas reconnus comme catastrophes naturelles. L’UFC-Que Choisir souligne que ces insuffisances nourrissent les conflits entre assurés et assureurs, alimentés par l’augmentation des franchises et les exclusions.

Solutions pour améliorer la gestion et la résolution des litiges en assurance habitation

Pour faire face à cette montée des conflits, plusieurs pistes d’amélioration se dégagent tant du côté des consommateurs que des autorités. La comparaison des offres d’assurance en ligne apparaît comme un levier essentiel afin d’identifier les meilleures conditions tarifaires et contractuelles adaptées à chaque situation géographique. Par ailleurs, une réforme du système assurantiel est recommandée pour enclencher une plus grande mutualisation des risques et garantir une couverture égale sur l’ensemble du territoire.

- Comparaison en ligne des offres : un outil clé pour dénicher les garanties optimales avec des franchises et exclusions maîtrisées.

- Révision du régime CatNat : nécessaire pour mieux intégrer les nouveaux risques climatiques et réduire la surprime.

- Amélioration de la transparence : clarifier les conditions d’indemnisation et les délais pour réduire les contestations.

- Accompagnement juridique : recours à des conseils spécialisés pour les assurés confrontés à un refus d’indemnisation, par exemple via des plateformes comme Welkhomme Immobilier.

Cas pratiques et ressources pour les assurés

Plusieurs cas illustrent les difficultés rencontrées, telles :

- Les exclusions dans les contrats classiques ne couvrant pas certains événements comme les émeutes, source de conflit notable (absence de couverture émeutes).

- Les besoins spécifiques des locations de courte durée, souvent mal pris en charge par les assurances traditionnelles, où la garantie hôte Airbnb reste une option à considérer.

- Les procédures judiciaires emblématiques, telles que le procès en Illinois contre State Farm, dévoilant des pratiques contestées dans l’indemnisation (Illinois procès State Farm).

Conséquences territoriales de la flambée des primes et litiges en assurance habitation

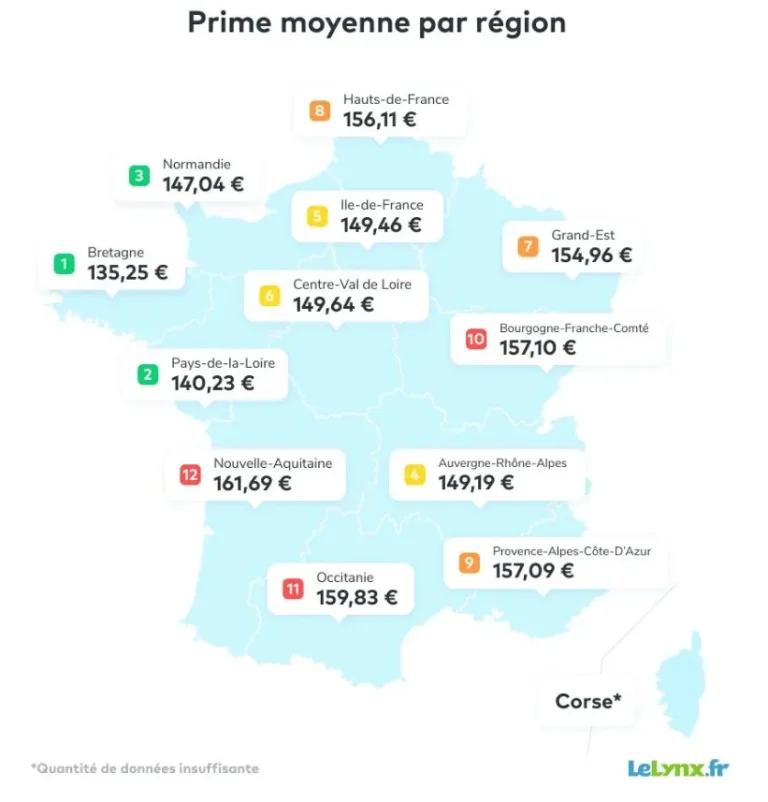

La disparité géographique de l’accès à une assurance abordable conduit à une situation inquiétante où certains habitants de zones exposées paient jusqu’à 85 % plus cher que d’autres. Par exemple, un propriétaire à Marseille verra sa prime presque doublée par rapport à un propriétaire à Plougonvelin, dans le Finistère. Cette inégalité territoriale engendre un risque accru de voir certains secteurs devenir inassurables, mettant en péril la protection du patrimoine immobilier.

| Ville | Augmentation du prix assurance | Disponibilité des devis |

|---|---|---|

| Marseille | +85 % | Oui |

| Arras | Modérée | Oui |

| Limoges | Modérée | Oui |

| Paris | Variable | Oui |

| Plougonvelin | Base | Non |

L’inquiétude grandit également face au retrait de certains assureurs sur des zones dites « difficiles ». Cette évolution complique la gestion des sinistres et exacerbe les conflits en limitant l’offre d’assurance disponible.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

À quoi s’attendre pour le coût de l’assurance habitation en 2025 ?

En 2025, le paysage de l’assurance habitation est en pleine mutation, influencé par des facteurs économiques, environnementaux et réglementaires qui...

Les coûts de l'assurance habitation ont explosé de 70 % depuis 2021 : découvrez les raisons derrière cette flambée.

Depuis 2021, les tarifs de l’assurance habitation ont littéralement flambé, avec une augmentation moyenne de près de 70 %. Cette...

La FCA appelée à remédier aux dysfonctionnements des marchés de l'assurance

Les marchés britanniques de l’assurance, en particulier l’assurance habitation et voyage, font face à une crise de confiance majeure. Which?,...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Assurance habitation : garanties essentielles et conseils malins pour réduire vos coûts

Assurance habitation : maîtriser les garanties essentielles pour une protection optimale Face à la multiplication…

Lutte contre la précarité énergétique : signature d’une convention majeure pour un avenir durable

Renforcement de la lutte contre la précarité énergétique grâce à une convention innovante Le Département…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Les garanties essentielles et conseils pratiques pour réduire le coût de votre assurance habitation

Garanties essentielles pour une assurance habitation adaptée et économique La maîtrise du coût de l’assurance…

Location immo : les étapes clés pour réussir votre bail

En bref Location immo : les étapes clés pour réussir votre bail se déplient comme…

Catastrophes naturelles : les clés pour obtenir une indemnisation efficace de votre assurance

Comment assurer une indemnisation efficace en cas de catastrophes naturelles Pour maximiser l’efficacité de la…

Pourquoi faire appel à un agent immobilier pour vendre

Pourquoi faire appel à un agent immobilier pour vendre? Parce que le marché immobilier peut…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches