Pourquoi il est indispensable de comparer les assurances habitation avant de choisir

Le marché de l’assurance habitation en 2025 est plus concurrentiel que jamais. Face à la diversité des offres disponibles, prendre le temps de comparer les contrats d’assurance habitation devient un impératif pour protéger efficacement son logement. Comprendre les garanties, les franchises, et les conditions générales est essentiel pour éviter toute déconvenue lors d’un sinistre. En outre, la montée des risques liés aux intempéries et autres catastrophes naturelles renouvelle sans cesse le paysage des couvertures nécessaires. Cette réalité impose aux assurés un choix éclairé, où le rapport qualité-prix et l’adéquation du contrat à leurs besoins personnels sont au cœur de la décision.

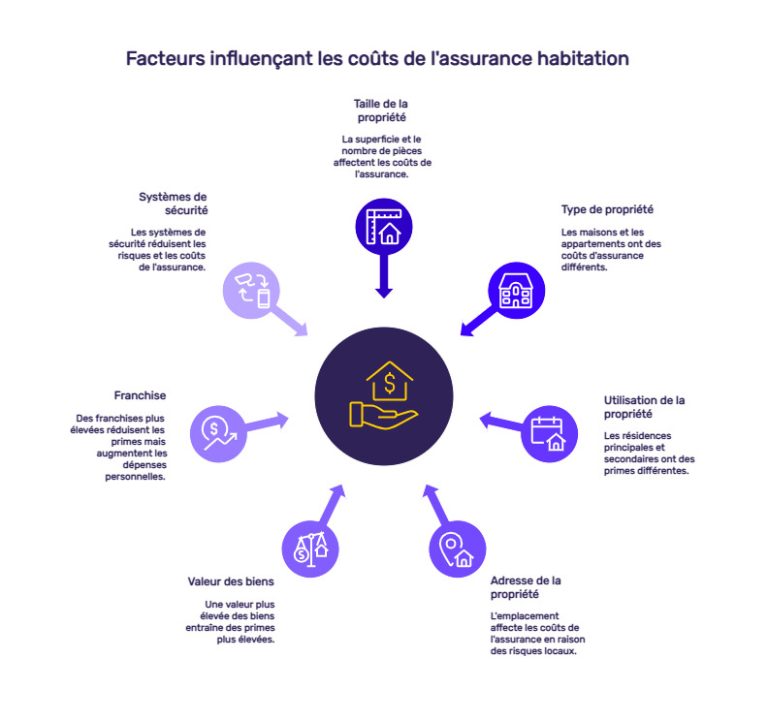

Assurance habitation : les critères incontournables pour une comparaison efficace

Avant de souscrire un contrat d’assurance habitation, il est crucial d’identifier les critères déterminants pour une comparaison pertinente. Plusieurs éléments doivent être analysés avec attention :

- Les garanties proposées : la couverture des risques habituels comme le vol, l’incendie et surtout les risques naturels (inondations, tempêtes) doit être vérifiée. Pour en savoir plus sur la protection contre les tempêtes, un point approfondi est disponible ici.

- Le montant des franchises : variable selon le contrat, il impacte directement le coût en cas de sinistre. Une franchise trop élevée peut rendre le contrat inadapté aux petits sinistres.

- Le prix : élément souvent déterminant, mais il ne doit pas primer sur la qualité de la couverture.

- Les exclusions et conditions générales : doivent être lues scrupuleusement pour éviter les mauvaises surprises, notamment concernant les exclusions fréquentes liées aux catastrophes naturelles ou au vol.

- Les services annexes : assistance en cas de sinistre, garanties optionnelles comme la protection juridique, ou la couverture des objets de valeur.

Cette liste n’est pas exhaustive mais constitue un socle pour orienter la comparaison vers des choix assurantiels judicieux.

| Critères | À vérifier | Impact sur l’assuré |

|---|---|---|

| Garanties | Types de risques couverts | Protection en cas de sinistre |

| Franchise | Montant fixé par contrat | Coût restant à charge |

| Prix | Tarif annuel | Budget assurance |

| Exclusions | Ce qui n’est pas couvert | Risque non pris en charge |

| Services | Assistance, options | Support et confort |

Comment maximiser la pertinence de la comparaison entre contrats d’assurance habitation

Mettre en parallèle plusieurs offres nécessite une méthodologie rigoureuse. L’assuré doit :

- Définir précisément ses besoins : type de logement, situation géographique, valeur des biens à assurer.

- Analyser les risques spécifiques liés à son environnement, notamment les risques naturels qui peuvent impacter le tarif et les garanties, comme le détaille cet article sur les risques naturels et assurances.

- Utiliser des comparateurs en ligne pour un aperçu rapide des offres, tout en vérifiant les conditions générales auprès des assureurs.

- Considérer l’évolution possible des prix, car une récente analyse confirme une hausse des tarifs en assurance habitation dans plusieurs régions.

- Prendre en compte l’expérience client et la réputation de l’assureur, notamment dans la gestion des sinistres, un critère fondamental que peu de comparateurs soulignent assez.

En suivant ces étapes, le choix assuré bénéficie d’une couverture adaptée tout en maîtrisant le coût global.

| Étapes | Actions clés | Bénéfices |

|---|---|---|

| Identification besoins | Connaissance précise du logement et biens | Adaptation du contrat |

| Analyse risques | Étude des aléas naturels et urbains | Choix de garanties pertinentes |

| Comparaison offres | Utilisation de comparateurs et lectures DG | Meilleur rapport qualité/prix |

| Evaluation assureur | Consultation avis et dossiers sinistres | Confiance et sécurité |

Assurance habitation et sinistres : pourquoi la couverture exhaustive est cruciale

Choisir un contrat d’assurance habitation sans comparer sérieusement ses garanties expose à des risques majeurs. Les sinistres liés aux intempéries, très en hausse, exigent une couverture adaptée et des services efficaces. Le reportage sur les récentes tempêtes rappelle l’importance de cette vigilance ici.

- Protection contre les risques naturels : inondations, tornades, et autres catastrophes doivent être spécifiquement couvertes selon la zone géographique. Une étude récente rappelle les enjeux des tornades et leur assurance habitation.

- Indemnisation rapide et juste : la faculté d’obtenir une indemnisation efficace dépend fortement des clauses du contrat, et des exclusions parfois cachées.

- Franchise adaptée : une franchise trop élevée peut décourager la déclaration de sinistres mineurs, impactant la protection réelle.

- Assistance technique et juridique : incluse dans certains contrats, elle facilite la gestion des sinistres et les recours en cas de litige, comme expliqué dans ce guide sur la spécialisation sinistres habitation.

Un contrat avec une couverture complète garantit non seulement la protection des biens, mais aussi la tranquillité d’esprit des assurés.

| Élément de couverture | Importance | Conséquences en cas d’absence |

|---|---|---|

| Risques naturels | Essentiel | Pertes non indemnisées, gros dégâts financiers |

| Indemnisation | Critique | Retard ou désaccords bloquant les réparations |

| Franchise | Important | Charge financière élevée non anticipée |

| Assistance | Souple | Difficultés accrues en situation de crise |

Les erreurs fréquentes à éviter lors du choix d’une assurance habitation

Dans la quête du meilleur contrat, certaines erreurs sont à proscrire :

- Se focaliser uniquement sur le prix sans analyser les garanties impacte directement la qualité de la couverture.

- Ignorer les exclusions spécifiques peut mener à un refus d’indemnisation, un problème courant comme détaillé dans ce dossier sur l’indemnisation refusée.

- Négliger l’importance de la franchise et de son montant par rapport aux sinistres potentiels.

- Ne pas comparer les conditions générales des contrats, qui fixent le cadre légal et les obligations de chaque partie.

- Omettre d’évaluer la réactivité et la fiabilité de l’assureur en situation de sinistre, un facteur clé pour l’expérience assurée.

La vigilance demeure la meilleure alliée pour ne pas subir les conséquences d’un choix mal informé.

| Erreur | Conséquence | Conseil |

|---|---|---|

| Choisir uniquement par prix | Couverture insuffisante | Comparer garanties et exclusions |

| Ignorer les exclusions | Indemnisation refusée | Lire attentivement conditions générales |

| Négliger la franchise | Dépense imprévue importante | Choisir franchise adaptée |

| Oublier évaluer assureur | Mauvaise expérience sinistre | Consulter avis clients |

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

découverte de la toyota bZ5 : la tesla model 3 doit-elle s'inquiéter ?

La Toyota bZ5 vient de faire son apparition sur le marché chinois, et il est temps de se demander si...

Assurance habitation : Découvrez les tarifs moyens pour savoir si votre prime est trop élevée

Le coût de l’assurance habitation connait des variations importantes selon les profils de logement et les régions. Face à la...

Assurance habitation à Marseille : une solution complète pour sécuriser votre logement tout en préservant votre budget

À Marseille, la question de l’assurance habitation prend une ampleur particulière avec une part significative de ménages modestes confrontés à...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Location immo : tout ce qu’il faut savoir avant de se lancer

En bref Location immobilière, c’est un peu comme préparer un voyage: on ne part pas…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches