Anticiper l’inattendu : les assurances essentielles pour les femmes seules et chefs de famille

Assurances incontournables pour femmes seules et chefs de famille : clés de l’anticipation face à l’inattendu

Lorsqu’une femme seule assume la gestion complète d’un foyer, chaque imprévu peut ébranler la stabilité quotidienne et financière. Anticiper ces risques via des assurances adaptées s’impose pour garantir une protection financière efficace et consolider l’indépendance. Ces contrats ne doivent pas se résumer à une accumulation, mais plutôt à une sélection pertinente en fonction des obligations légales et des besoins spécifiques du foyer.

Les assurances obligatoires et la responsabilité civile : fondations de la sécurité

En France, la loi établit clairement le cadre des assurances indispensables. Toute personne résidant ou travaillant doit obligatoirement être affiliée à l’Assurance maladie, garantissant un premier niveau de prise en charge des soins. Pour les véhicules, que ce soit une voiture ou un deux-roues, le minimum légal consiste en la responsabilité civile garantissant les tiers en cas d’accident.

La responsabilité civile elle-même revêt un rôle stratégique. Souvent incluse dans une multirisque habitation ou dans une assurance auto, elle couvre les dommages causés involontairement à autrui. Un simple accident domestique ou une maladresse d’enfant peuvent impliquer des frais élevés que ce contrat permet d’éviter.

Selon les situations, il est crucial de vérifier que cette garantie soit bien présente, notamment lors d’hébergements temporaires chez des proches, où une assurance de responsabilité civile vie privée devient une solution incontournable pour ne pas compromettre ses ressources.

Protection logement et véhicule : comprendre les obligations légales pour une gestion des risques optimisée

L’assurance habitation est obligatoire pour les locataires, qui doivent fournir une attestation annuelle à leur propriétaire. À défaut, ce dernier est habilité à contracter une assurance pour le compte de la locataire, intégrée en charges. Pour les propriétaires occupant leur résidence principale, l’obligation fait défaut, mais le risque financier en cas de sinistre (incendie, catastrophe naturelle, vol) reste entier et peut s’avérer dévastateur.

Pour les propriétaires louant un bien, l’assurance propriétaire non occupant complète avantageusement la couverture, protégeant contre des dommages non pris en charge par les contrats des locataires.

Le cadre réglementaire des véhicules est rigoureux : tout véhicule à moteur doit être assuré au minimum en responsabilité civile. La situation personnelle et la fréquence d’utilisation justifient souvent des garanties renforcées – garantie tous accidents, protection juridique ou assistance 24h/24 – afin de sécuriser le budget d’une mère isolée face à un accident majeur.

Liste des assurances légales à connaître impérativement :

- Assurance maladie : couverture de base pour soins et maternité.

- Assurance habitation (locataire) : obligatoire pour risques locatifs.

- Assurance responsabilité civile : incluse ou à souscrire séparément pour dommages à tiers.

- Assurance automobile : minimum responsabilité civile impératif pour tout véhicule.

- Assurance dommages-ouvrage : exigée avant travaux importants de construction ou rénovation.

- Assurance propriétaire non occupant : pour propriétaires bailleurs.

Assurances complémentaires stratégiques pour préserver la sécurité financière et la prévoyance

Au-delà des protections légales, des contrats facultatifs mais stratégiques peuvent faire la différence. La complémentaire santé, par exemple, pallie les limites des remboursements de l’Assurance maladie, notamment pour l’optique et le dentaire, secteurs fréquemment source de dépenses imprévues. Pour une femme seule, cette protection est un soutien financier essentiel.

L’assurance emprunteur, exigée par les banques lors de la souscription d’un crédit immobilier, assure la continuité du remboursement en cas d’aléas de la vie, garantissant que le logement ne soit pas perdu.

Parmi les garanties à étudier, la garantie accidents de la vie (GAV) offre une couverture précieuse face aux accidents domestiques, sportifs, ou imprévus impliquant les enfants. Elle peut apporter une indemnisation rapide et indispensable pour éviter la spirale financière après un coup dur.

Tableau comparatif essentiel des assurances clés pour femmes seules en 2026

| Type d’assurance | Obligation légale | Principales garanties | Impact sur la protection financière |

|---|---|---|---|

| Assurance maladie | Oui | Soins médicaux, maternité, invalidité | Réduit les frais de santé, sécurise l’accès aux soins |

| Assurance habitation (locataire) | Oui | Risques locatifs, responsabilité civile | Protège contre les sinistres et les dommages aux tiers |

| Responsabilité civile vie privée | Non, mais fortement recommandée | Domages causés à autrui dans la vie courante | Évite des dépenses imprévues liées aux accidents involontaires |

| Assurance auto/moto | Oui | Responsabilité civile, dommages au véhicule, assistance | Garantie contre les risques routiers, sanctuarisation du budget |

| Complémentaire santé | Non, mais très recommandée | Remboursements supplémentaires, optique, dentaire | Réduit le reste à charge, préserve l’équilibre financier |

| Garantie accidents de la vie | Non | Couverture accidents domestiques et liés à la famille | Minimise les risques financiers liés aux aléas du quotidien |

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Guide pour choisir l'assurance habitation idéale en 2025 : astuces et conseils indispensables

Face à l’évolution constante des risques liés au logement — entre changement climatique, urbanisation accélérée et innovations technologiques — sélectionner...

Tesla forcée à rembourser 10 000 € suite à des promesses de conduite autonome non tenues

Dans un tournant inattendu pour la réputée marque Tesla, un client condamné à obtenir un remboursement de 10 000 €...

L'augmentation des primes d'assurance habitation dans les zones à risque en Australie : un éclairage sur le marché

Face à l’intensification des catastrophes naturelles et à une inflation des coûts une nouvelle fois confirmée, les primes d’assurance habitation...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

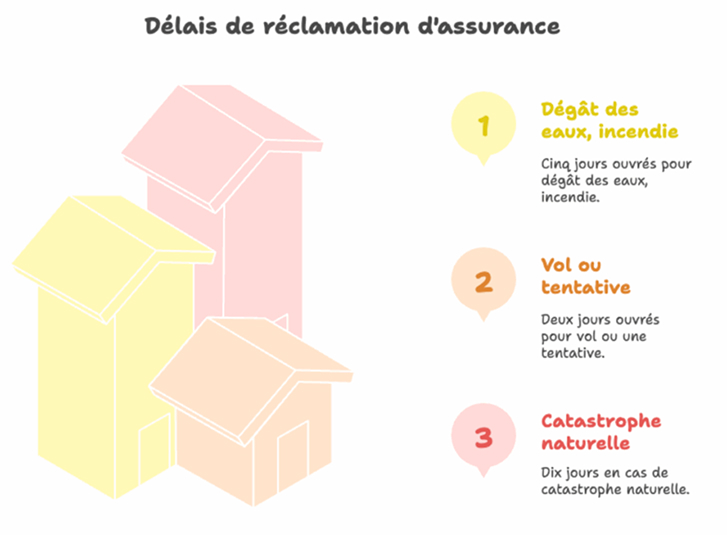

Catastrophes naturelles : guide complet pour une indemnisation optimale – délais, procédures et astuces incontournables

Assurance et catastrophes naturelles : comprendre l’indemnisation et ses enjeux Face aux catastrophes naturelles telles…

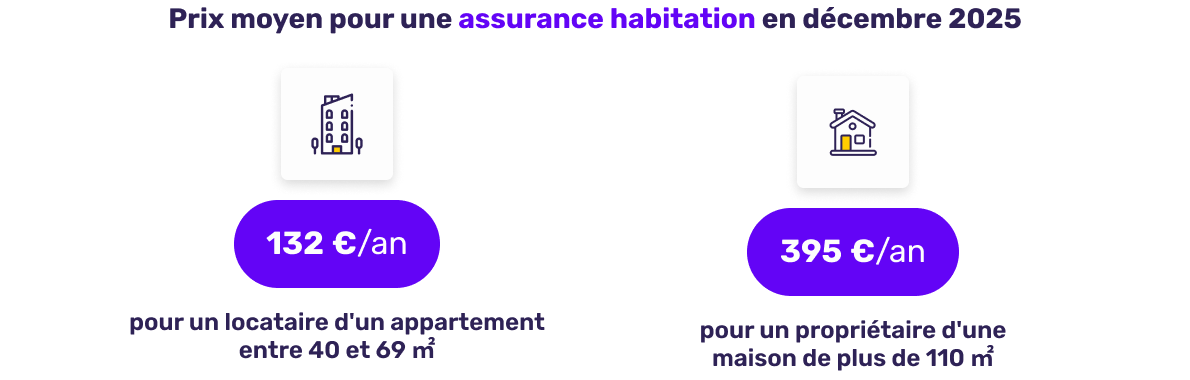

Logement : la facture de l’assurance habitation atteint un niveau record en 2025

Logement : la facture de l’assurance habitation atteint un niveau record en 2025 En 2025,…

Cette obligation peu connue qui protégera bientôt votre habitation : la moitié de la France bientôt concernée

Face à l’augmentation des incendies de forêts, une obligation légale peu connue, mais cruciale, s’étend…

Assurances habitation : pourquoi les tarifs pourraient-ils prochainement grimper ?

Hausse des prix des assurances habitation : des tendances à surveiller Les tarifs des assurances…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Les étapes clés pour vendre un appartement rapidement

Résumé d’ouverture En 2026, vendre rapidement un appartement repose sur une méthode claire et fiable…

Catastrophes naturelles : guide complet pour une indemnisation optimale – délais, procédures et astuces incontournables

Assurance et catastrophes naturelles : comprendre l’indemnisation et ses enjeux Face aux catastrophes naturelles telles…

Les étapes clés pour réussir un achat immobilier

Réussir son premier achat immobilier en 5 étapes clés, c’est comme préparer une grande aventure…

Logement : la facture de l’assurance habitation atteint un niveau record en 2025

Logement : la facture de l’assurance habitation atteint un niveau record en 2025 En 2025,…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches