Assurance Habitation en Tension : Moins de Couverture, Plus de Risques

Le marché de l’assurance habitation traverse une période de tension intense marquée par une contraction significative des garanties proposées. Cette évolution intervient dans un contexte où les sinistres liés aux phénomènes climatiques extrêmes se multiplient, générant une augmentation considérable des coûts pour les assureurs. Conséquence directe, les assurés font face à des primes en hausse, à des exclusions renforcées et à des indemnisations souvent réduites, ce qui affecte la protection de nombreux foyers. Cette tendance soulève des questions cruciales sur la pérennité des garanties offertes et la capacité des ménages à assumer les risques croissants.

Marché de l’assurance habitation sous pression : hausse des primes et réduction des garanties

Les phénomènes météorologiques extrêmes ne sont plus des événements isolés mais deviennent des coûts récurrents pour les compagnies d’assurance. En 2025, les pertes assurées à l’échelle mondiale liées aux catastrophes naturelles ont atteint environ 108 milliards de dollars, impactant particulièrement les États-Unis et plusieurs régions exposées en France.

Pour contenir ce phénomène, le secteur répond par un durcissement des clauses contractuelles :

- Augmentation des franchises, souvent évaluées en pourcentage de la valeur assurée du logement, ce qui peut représenter plusieurs milliers d’euros à avancer par les assurés ;

- Multiplication des exclusions, notamment sur certains risques climatiques comme les inondations, qui nécessitent souvent une police distincte ;

- Exigences accrues de justification lors de la déclaration des sinistres, compliquant l’obtention des indemnisations.

Ces changements ont un impact direct sur la qualité de la couverture accessible, comme le souligne de nombreuses analyses, notamment dans les régions à haut risque où les ménages peuvent être contraints à renoncer à une protection adéquate ou à accepter des offres limitées (plus d’informations sur l’assurance habitation en 2026).

Les conséquences des sinistres non indemnisés et des refus de prise en charge

L’augmentation des refus de couverture est une tendance préoccupante. En Oklahoma, des poursuites judiciaires contre des assureurs accusés de réduire arbitrairement les remboursements pour des sinistres liés à la grêle illustrent cette dynamique. Au Texas, une étude post-tempête Uri a révélé que presque 40 % des demandes d’indemnisation avaient été rejetées plus d’un an après le sinistre. Des situations similaires se retrouvent en Californie, avec des assureurs qui referment jusqu’à 50 % des dossiers sans versement.

Voici les pourcentages de sinistres non indemnisés recensés en 2023 chez certains grands assureurs californiens :

| Assureur | Part des dossiers fermés sans paiement |

|---|---|

| Farmers-Affiliated Companies | ~50% |

| USAA | ~48% |

| Allstate | ~46% |

Ces refus amplifient les risques financiers pour les propriétaires qui, malgré le paiement de leurs primes, se retrouvent souvent seuls pour assumer les frais de réparation. Plus d’éclairages sur ces enjeux sensibles sont disponibles sur le désengagement des assureurs.

Limites de la couverture en zones à risque : quand trouver une assurance devient un casse-tête

Face à la multiplication des catastrophes naturelles et à la montée des coûts, certaines compagnies comme State Farm ont cessé d’accepter de nouveaux contrats en Californie, laissant de nombreux particuliers sans solution de protection classique. La seule alternative proposée est souvent le système FAIR Plan, l’assureur de dernier recours, dont les polices plafonnent la couverture à 3 millions d’euros.

Cette situation crée un véritable écart de protection pour des biens immobiliers dont la valeur excède ce plafond, une problématique déjà au cœur des débats sur la réforme du secteur (détails sur la proposition de loi relative à l’assurance habitation).

Les enjeux liés à cette réduction de la couverture comprennent :

- Des primes plus élevées pour des garanties restreintes ;

- Un allongement des délais d’indemnisation ;

- Une augmentation des exclusions, notamment en cas d’inondations ou de tempêtes sévères.

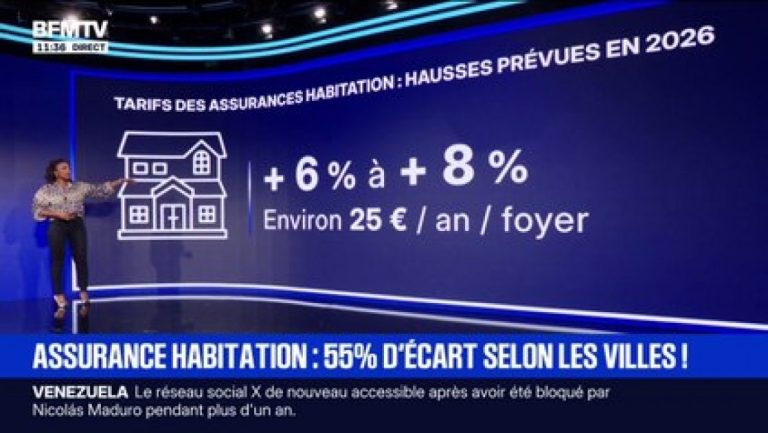

Pour naviguer dans ce contexte, il est crucial de bien comparer les offres et de comprendre les différentes exclusions et franchises en vigueur. Des conseils pratiques sont accessibles sur les tarifs d’assurance habitation en 2026.

L’impact sur les locataires et la responsabilité civile

La tension sur le marché de l’assurance habitation ne concerne pas uniquement les propriétaires. Les locataires voient aussi leur protection affectée par des lacunes dans la couverture, notamment pour les risques liés aux dégâts des eaux ou aux catastrophes naturelles, souvent exclus des contrats standards.

Quelques chiffres clés :

- Environ 45 % des locataires ne souscrivent pas d’assurance, s’exposant à de lourdes pertes en cas de sinistre ;

- Les contrats ne couvrent souvent pas les inondations, imposant une assurance complémentaire coûteuse ;

- La hausse des primes impacte également les montants des dépôts de garantie et les conditions de bail.

La responsabilité civile, élément fondamental de la protection locative, peut également subir des restrictions, augmentant les risques personnels chez les locataires. Plus d’informations sont consultables dans notre synthèse sur l’assurance habitation en zones urbaines.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Une maison ravagée par un incendie de forêt suite à l'annulation de l'assurance habitation

Au cœur du nord de la Saskatchewan, la tragédie de Mme Santana illustre crûment les conséquences d’une annulation d’assurance habitation...

Assurance : l'attestation indispensable à conserver pour la rentrée

La rentrée scolaire 2025 s’accompagne d’une exigence incontournable : la présentation de l’attestation d’assurance scolaire. Ce document officiel, essentielle pour...

Assurance habitation 2026 : les nouveautés à ne pas manquer cette année

Alors que 2026 s’annonce riche en transformations, l’assurance habitation intègre plusieurs évolutions majeures qui toucheront directement les propriétaires et locataires....

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Votre bilan assurance en un clin d’œil – ICI

Bilan assurance : évaluer sa protection en quelques clics Un bilan assurance précis constitue la…

La Matmut dynamise ses résultats grâce à l’acquisition des anciens contrats d’assurance vie HSBC

Matmut : une acquisition stratégique qui redéfinit son portefeuille assurance vie La Matmut a franchi…

Matmut dynamisée par l’intégration stratégique de Korege dans l’assurance vie

Matmut et Korege : moteur d’une croissance renforcée dans l’assurance vie Le Groupe Matmut a…

Ce qu’on ne vous révèle pas toujours : comment optimiser vos assurances et récupérer jusqu’à 30% d’économies

Optimisation des contrats d’assurance : un levier essentiel pour des économies substantielles En 2026, la…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Votre bilan assurance en un clin d’œil – ICI

Bilan assurance : évaluer sa protection en quelques clics Un bilan assurance précis constitue la…

Comment négocier son crédit immobilier efficacement

En bref Figurez-vous qu’un emprunteur a obtenu une baisse significative du taux d’intérêt après avoir…

La Matmut dynamise ses résultats grâce à l’acquisition des anciens contrats d’assurance vie HSBC

Matmut : une acquisition stratégique qui redéfinit son portefeuille assurance vie La Matmut a franchi…

Optimiser la rentabilité de sa location immo

En bref Optimiser la rentabilité de sa location immo, c’est avant tout comprendre que l’achat…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches