Assurance habitation locative : le guide clair et pratique pour une protection optimale

Obligation d’assurance habitation en location : comprendre les exigences légales

Entrer dans un logement en location nécessite plus que la signature du bail ou l’installation des cartons. Dès la remise des clés, le locataire doit fournir une attestation d’assurance habitation prouvant qu’il est bien protégé contre les risques liés au logement. Cette obligation, instaurée par la loi, vise à sécuriser tant le locataire que le propriétaire et les tiers en cas de sinistre habitation.

En location vide, le locataire est légalement tenu de souscrire une assurance locative couvrant au minimum les risques locatifs. Cette règle s’applique également aux logements meublés, sauf exception contractualisée, conformément à la loi Alur. En cas de colocation, la couverture peut être collective ou individuelle, mais il est impératif que chaque occupant soit assuré afin d’éviter tout litige.

Certaines situations spécifiques, comme la location saisonnière ou les logements de fonction, peuvent modifier l’obligation d’assurance. Pour le détail de ces cas particuliers, il est conseillé de consulter les recommandations officielles du Service Public.

Les garanties légales minimales : focus sur les risques locatifs

Le contrat d’assurance habitation destiné au locataire doit obligatoirement inclure la couverture des risques locatifs. Ceux-ci couvrent notamment :

- Incendie : protection contre les dégâts liés au feu

- Dégâts des eaux : fuites ou infiltrations pouvant affecter le logement ou les voisins

- Explosion : couverture en cas d’explosion au sein du logement

La responsabilité civile locative est également incluse dans le minimum légal et indemnise les dommages causés aux tiers, y compris dans les parties communes ou chez les voisins. Il est cependant important de différencier cette garantie de la responsabilité civile vie privée, qui ne couvre pas les sinistres liés au logement loué.

Garantie assurances adaptées : au-delà du minimum légal pour une protection complète

Selon la situation du locataire et le type de logement, des garanties supplémentaires peuvent s’avérer indispensables. Par exemple :

- Vol et vandalisme : particulièrement recommandé pour les appartements en rez-de-chaussée ou en zones à risque

- Bris de glace : protection contre les dommages aux vitrages, souvent utiles dans les logements avec grandes baies vitrées

- Dommages électriques : couverts dans certaines formules pour protéger les équipements électriques

Il est crucial d’évaluer précisément la valeur des biens mobiliers contenus dans le logement afin d’éviter une sous-assurance, qui pourrait limiter fortement l’indemnisation en cas de sinistre. En colocation, la mise à jour des contrats pour chaque occupant est essentielle pour assurer une couverture complète.

Quand fournir l’attestation d’assurance et pourquoi la maintenir à jour?

L’attestation d’assurance est exigée lors de la remise des clés et à chaque renouvellement annuel du bail. Cette exigence garantit que le logement reste en permanence protégé, par un contrat d’assurance valable. Anticiper cette démarche évite tout conflit avec le bailleur et facilite la gestion locative. En cas d’absence d’attestation, le propriétaire peut souscrire une assurance de force majeure et répercuter la prime d’assurance sur le locataire.

5 erreurs fréquentes à éviter pour optimiser votre assurance locative

- Sous-estimer la valeur des biens mobiliers, ce qui mène à une indemnisation insuffisante après un sinistre

- Oublier de déclarer l’arrivée d’un nouveau colocataire ou tout changement personnel affectant le contrat

- Penser que la responsabilité civile vie privée suffit à garantir le logement loué

- Négliger le montant de la franchise, qui représente la part non remboursée après un sinistre

- Ne pas mettre à jour le contrat après un déménagement ou un changement de statut (location meublée par exemple)

Corriger ces erreurs permet de sécuriser efficacement la protection logement et de maîtriser les conséquences financières en cas de sinistre.

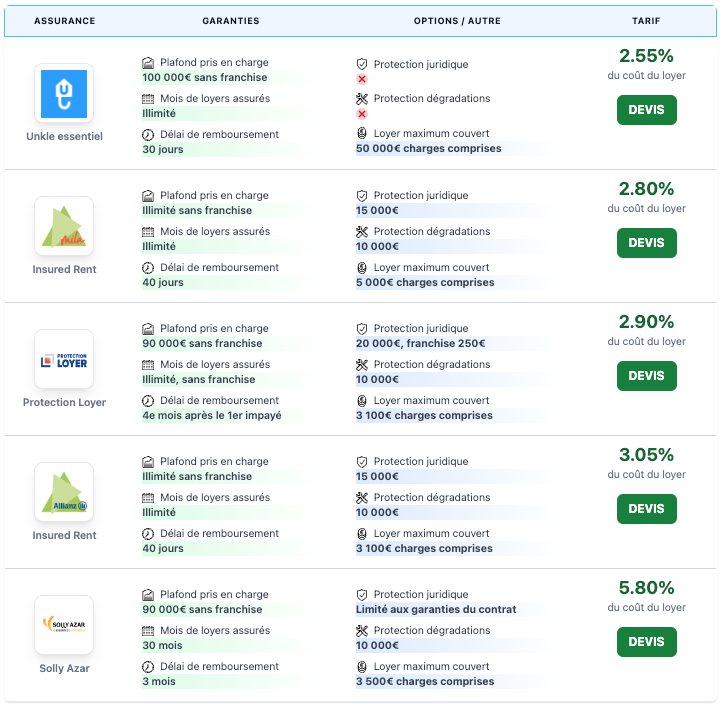

Comparaison des garanties et optimisation de la prime d’assurance

Choisir la meilleure assurance habitation locative nécessite une analyse détaillée des garanties, franchises, exclusions et prix. Pour optimiser la couverture tout en réalisant des économies, il est judicieux de comparer plusieurs offres et d’adapter le contrat à ses besoins réels. Des ressources spécialisées aident dans cette démarche, comme la comparaison des assurances pour faire des économies.

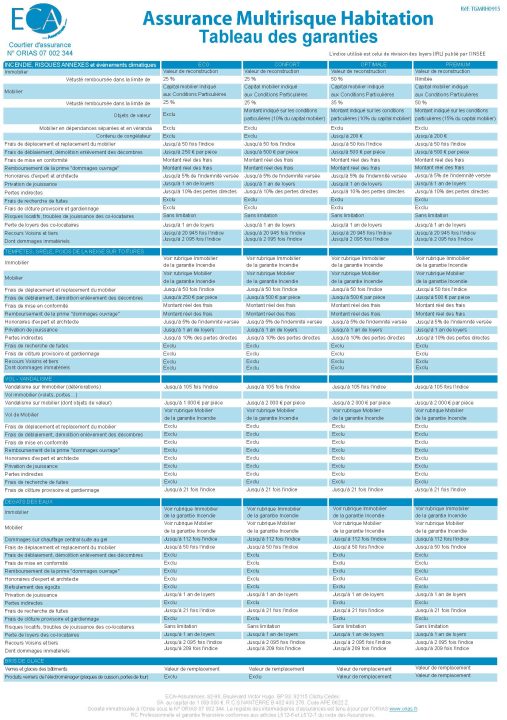

| Garantie | Couverture minimale | Garantie étendue possible | Exemple d’application |

|---|---|---|---|

| Incendie | Dommages au logement | Couverture des biens mobiliers valeur mobilière | Feu dans la cuisine causant des dégâts majeurs |

| Dégâts des eaux | Fuites affectant les parties communes | Protection fuites internes et appareils électroménager | Infiltration suite rupture tuyau chauffage |

| Vol / Vandalisme | Non inclus dans le minimum légal | Indemnisation des objets volés ou endommagés | Cambriolage avec effraction des serrures |

| Bris de glace | Non obligatoire | Réparation vitres, fenêtres et baies vitrées | Impact de pierre lors d’événement extérieur |

Focus pratique : anticiper et sécuriser la gestion locative en 2026

La gestion locative ne se limite pas à la simple location du bien, elle doit intégrer la vérification régulière de la validité des assurances pour garantir la protection logement durable. Les bailleurs et les locataires gagnent à se rapprocher des professionnels pour optimiser la gestion et anticiper les risques, notamment via des plateformes ou services spécialisés.

Pour ceux qui préparent un investissement, mieux vaut aussi prendre en compte cette dimension lors du choix du bien, comme indiqué dans les conseils sur choisir un investissement locatif. Cette approche complète sécurise le patrimoine immobilier et limite les litiges.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Macif : l'alliée incontournable des jeunes pour des offres malignes

Dans un contexte où les jeunes générations cherchent à concilier budget étudiant serré et nécessité d’une couverture optimale, la Macif...

Fortegra Insurance UK Limited : Nouvelle étape avec son enregistrement NAIC en tant qu'assureur étranger

Fortegra Insurance UK Limited franchit un cap majeur en obtenant l’enregistrement NAIC reconnaissant son statut d’assureur étranger. Cette avancée stratégique,...

Pourquoi il est indispensable de comparer les assurances habitation avant de choisir

Le marché de l’assurance habitation en 2025 est plus concurrentiel que jamais. Face à la diversité des offres disponibles, prendre...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

astuces pour personnaliser vos garanties d’assurance habitation et renforcer votre protection

Personnaliser vos garanties d’assurance habitation pour une protection optimale Avec la multiplication des risques climatiques…

Résiliation en 3 clics : pourquoi la loi reste lettre morte ?

Résiliation en 3 clics : une promesse légale pour simplifier les contrats Depuis le 1er…

Assurance habitation : découvrez combien payent réellement les Français, les chiffres nationaux qui pourraient vous étonner

Assurance habitation : état des lieux des dépenses réelles des Français en 2026 L’assurance habitation…

Anticiper l’inattendu : les assurances essentielles pour les femmes seules et chefs de famille

Assurances incontournables pour femmes seules et chefs de famille : clés de l’anticipation face à…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Immobilier ancien : pourquoi il reste une option intéressante

Immobilier ancien : pourquoi il reste une option intéressante est un sujet qui mérite d’être…

astuces pour personnaliser vos garanties d’assurance habitation et renforcer votre protection

Personnaliser vos garanties d’assurance habitation pour une protection optimale Avec la multiplication des risques climatiques…

Les erreurs à éviter en investissement locatif

En bref — Ce guide met en lumière les pièges fréquents qui plombent la rentabilité…

Résiliation en 3 clics : pourquoi la loi reste lettre morte ?

Résiliation en 3 clics : une promesse légale pour simplifier les contrats Depuis le 1er…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches