Pourquoi l’assurance habitation d’Isabelle a-t-elle brutalement quintuplé ? Analyse légale et solutions

Isabelle, résidente d’Angleur, fait face à une augmentation spectaculaire de sa franchise d’assurance habitation, qui a subitement quintuplé. Cette hausse, liée à plusieurs sinistres récents, notamment les inondations de 2021, soulève des interrogations quant à sa légalité et aux possibilités de recours pour les assurés dans une situation comparable. En 2025, de nombreux propriétaires découvrent que leurs tarifs d’assurance évoluent rapidement, dans un contexte marqué par l’augmentation des risques climatiques et des coûts de réparation. Cet article décortique les causes de cette flambée des prix, analyse les obligations légales des assureurs, et propose des solutions concrètes pour limiter la surcharge financière.

Analyse légale de l’augmentation du quintuplement du tarif d’assurance habitation d’Isabelle

La franchise d’assurance habitation correspond à la somme restant à la charge de l’assuré lors d’un sinistre. Elle varie selon les contrats et les risques liés au logement concerné. Dans le cas d’Isabelle, l’augmentation significative est directement liée à la reconnaissance de sa maison comme située en zone à risque, notamment à cause des inondations de 2021. Ce contexte de sinistres à répétition justifie une surprime assurance appliquée par son assureur.

- Multiplication des sinistres : trois sinistres conséquents dans une période rapprochée, aggravant le profil de risque.

- Zones à risque climatique : réévaluation tarifaire liée aux inondations reconnues et à d’autres phénomènes météorologiques violents.

- Révision des primes par l’assureur : application d’une franchise plus élevée pour compenser l’augmentation des frais potentiels.

Selon la législation, l’assureur doit impérativement informer le client de toute modification des conditions tarifaires avec un délai suffisant pour lui permettre de résilier son contrat ou de chercher une offre plus compétitive. Ainsi, bien que la hausse soit justifiée, le litige assurance peut naître si Isabelle n’a pas reçu cette notification préalable.

| Élément | Situation d’Isabelle | Obligation légale |

|---|---|---|

| Augmentation franchise | Quintuplement après sinistres | Information préalable obligatoire |

| Motif | Zone à risque inondation | Justification de hausse acceptable |

| Droit de résiliation | Permis en cas de non-respect | À exercer avant entrée en vigueur |

Recours juridique et solutions pour maîtriser l’augmentation prix assurance

Face à un quintuplement tarif brutal, Isabelle peut entamer différentes démarches :

- Vérifier si elle a bien reçu l’avertissement de son assureur concernant l’augmentation.

- Consulter un expert en assurance pour contrôler la légalité de la hausse et sa conformité aux clauses contractuelles.

- Utiliser le droit de résiliation pour changer d’assurance habitation et négocier des tarifs plus attractifs.

- Comparer les offres sur le marché en tenant compte des options spécifiques liées aux risques locaux (ex. : inondation).

Des solutions spécifiques d’optimisation et de réduction de la franchise existent aussi et peuvent s’appuyer sur :

- La personnalisation du contrat en fonction des garanties réellement nécessaires (notamment pour locataires).

- L’amélioration de la sécurité et l’entretien du logement afin de limiter les risques, ce qui peut déclencher une baisse des primes.

- Envisager des assurances spécialisées pour zones à risques, à l’image des contrats proposés dans certaines régions exposées aux intempéries (assurance habitation tempête).

| Action | Objectif | Avantage |

|---|---|---|

| Vérification information assureur | Connaître ses droits | Empêche toute augmentation non conforme |

| Recours juridique | Contester hausse excessive | Protection contre une surprime assurance abusive |

| Résiliation & nouvelle souscription | Bénéficier d’une offre adaptée | Optimisation du budget assurance habitation |

L’analyse rigoureuse prévue en 2025 permet d’éviter que des sinistre habitation successifs ne plombent durablement un budget domestique.

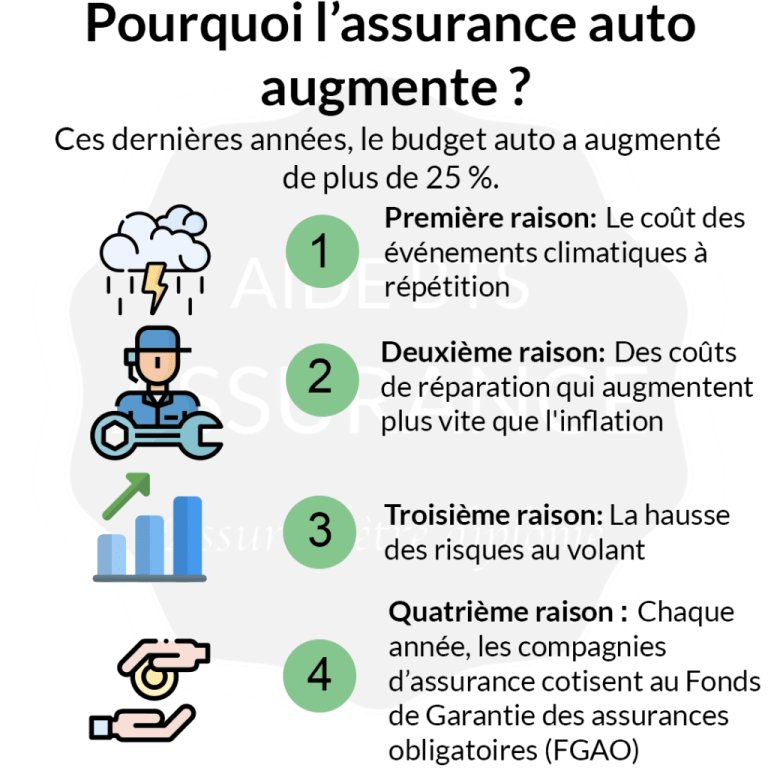

Comprendre le contexte global de l’augmentation des tarifs d’assurance habitation

Les hausses des primes d’assurance habitation constatées récemment ne sont pas isolées. Plusieurs facteurs structurels entrent en jeu :

- Fréquence accrue des catastrophes naturelles : inondations, tempêtes, et autres intempéries plus fréquentes.

- Coûts de réparation explosifs : inflation des matériaux et main-d’œuvre qui impactent directement le calcul des primes.

- Vieillissement du parc immobilier : qui nécessite des couvertures plus étendues.

- Réglementation renforcée : augmentant les exigences de garanties pour les assureurs et donc leurs tarifs.

Selon une étude récente, la hausse moyenne des primes peut atteindre entre 8 et 10% en 2025, mais des cas extrêmes comme celui d’Isabelle révèlent des augmentations bien plus sévères.

| Facteur | Influence sur le tarif | Conséquence pour l’assuré |

|---|---|---|

| Catastrophes naturelles | Augmentation significative primes | Majorations de franchises et primes |

| Inflation construction | Hausse coûts réparation | Renfort des garanties coûteux |

| Vieillissement logements | Contrats plus exigeants | Primes revalorisées |

| Réglementation | Normes plus strictes | Tarification ajustée |

Stratégies pratiques pour limiter le coût de son assurance habitation en 2025

Pour éviter de subir un quintuplement tarif inattendu, certains gestes simples sont à adopter :

- Anticiper la déclaration des sinistres pour éviter l’accumulation et la dégradation du profil de risque.

- S’informer régulièrement sur les tendances assurantielles en consultant des ressources spécialisées comme cette plateforme dédiée.

- Cibler les assurances qui proposent des solutions modulables adaptées au lieu de résidence.

- Optimiser la protection préventive du logement pour réduire le risque de sinistres, en renforçant par exemple la résistance aux intempéries (impact météo et assurance).

| Conseil | Impact | Exemple |

|---|---|---|

| Déclaration rapide sinistre | Profil à risque maîtrisé | Réduction des majorations franchise |

| Suivi des tendances | Choix éclairé | Contrat conforme au marché |

| Protection renforcée domicile | Moins de sinistres | Installation de dispositifs anti-inondation |

| Comparaison offres | Tarifs plus attractifs | Résiliation et nouveau contrat |

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Les Australiens voient leurs primes d'assurance habitation et contenus grimper de 14%, une hausse qui pèse sur leur budget.

Les propriétaires australiens font face à une poussée significative des primes d’assurance habitation et contenus, enregistrant une hausse moyenne nationale...

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que les inondations et les crues,...

Wall Street en baisse : Tesla face à des défis

Wall Street a connu une journée difficile, marquée par une chute des actions de Tesla, faisant écho aux tensions croissantes...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Location immo : tout ce qu’il faut savoir avant de se lancer

En bref Location immobilière, c’est un peu comme préparer un voyage: on ne part pas…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches