Assurance habitation : les essentiels que toutes les femmes devraient connaître et vérifier

Assurance habitation : comprendre l’importance des protections essentielles

L’assurance habitation est un pilier incontournable pour la sécurité financière des foyers, mais son rôle va bien au-delà de la simple couverture des biens immobiliers. Pour les femmes, qui occupent souvent une position centrale dans la gestion domestique et financière, il est crucial de connaître et de vérifier certains aspects clés de leur contrat d’assurance. Ces vérifications permettent d’éviter des lacunes coûteuses et d’assurer une indemnisation complète en cas de sinistre.

Ne pas réduire l’assurance habitation à la protection des murs

La portée d’une assurance habitation dépasse largement la simple protection du logement lui-même. Elle englobe :

- Le logement physique et son contenu

- Les dommages matériels liés aux incendies, dégâts des eaux, vols ou catastrophes naturelles

- La responsabilité civile qui couvre les dommages causés à un tiers, qu’il soit voisin, visiteur ou autre

Cette responsabilité civile intégrée au contrat est souvent méconnue et pourtant essentielle, car elle protège aussi des situations du quotidien, parfois inattendues.

Les obligations et confusions courantes autour de l’assurance habitation

Une confusion fréquente persiste concernant le caractère obligatoire de l’assurance :

- Les locataires doivent obligatoirement s’assurer contre les risques locatifs, même en meublé.

- Les copropriétaires sont tenus d’assurer leur responsabilité vis-à-vis de la copropriété et des tiers.

- Les propriétaires occupants de maisons individuelles ne sont pas légalement obligés, mais cette liberté peut exposer à des dépenses majeures en cas de sinistre.

Il est essentiel de savoir que l’absence d’assurance peut entraîner de lourdes conséquences financières, souvent sous-estimées.

Garanties et clauses : les points clés à valider dans un contrat d’assurance habitation

Les contrats comportent un socle de garanties de base, mais leur efficacité dépend du respect strict des conditions générales :

- Garantie contre les incendies, explosions, dégâts des eaux et vols, sous réserve de mesures de sécurité adéquates

- Protection de la responsabilité civile, avec des limites selon l’âge, le statut ou certaines activités

- Indemnisation calculée selon la valeur déclarée des biens, la vétusté, les plafonds de garantie et la franchise

La déclaration précise et honnête de la valeur de son mobilier est déterminante pour une indemnisation adéquate. Par exemple, sous-estimer la valeur de ses biens peut résulter en une compensation insuffisante en cas de sinistre.

Les garanties optionnelles : compléter et adapter sa couverture selon la vie

Les garanties optionnelles jouent un rôle majeur en couvrant des besoins spécifiques, souvent négligés :

| Garanties optionnelles | Exemples d’applications |

|---|---|

| Assistance 24/7 | Dépannage rapide en cas de problème domestique |

| Protection juridique | Aide face à un litige lié au logement |

| Couverture des dépendances | Garantie des garages, abris de jardin, etc. |

| Protection des équipements extérieurs | Mobilier de jardin, piscines |

| Protection des animaux | Inclusion des animaux domestiques en responsabilité civile |

Ces options doivent être activées explicitement pour être prises en compte. Cela souligne l’importance d’une lecture attentive et régulière de son contrat, surtout en cas d’évolution de son mode de vie.

Déclarations obligatoires : éviter les angles morts liés aux travaux et changements de situation

Toute modification de logement, comme une rénovation, un changement d’usage ou une installation nouvelle, doit impérativement être portée à la connaissance de l’assureur :

- Un réaménagement ou une cuisine refaite peuvent modifier le risque assuré.

- L’absence de déclaration peut entraîner une baisse, voire un refus, d’indemnisation.

- Un changement de situation personnelle ou de valeur du patrimoine immobilier nécessite une mise à jour du contrat.

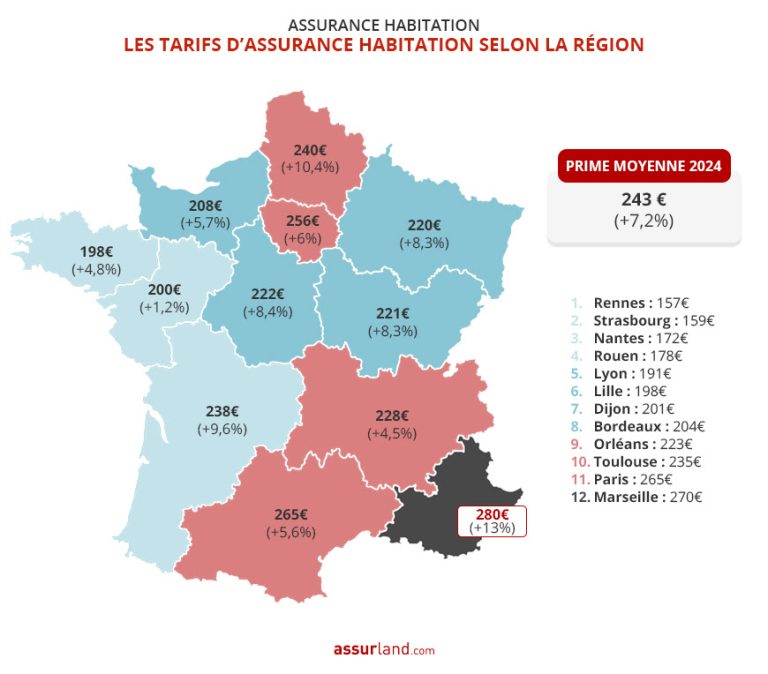

Face à ces enjeux, il est recommandé de consulter régulièrement les conditions et, si besoin, d’adapter sa couverture. Pour mieux comprendre les évolutions tarifaires et adapter son budget, voir par exemple les tendances récentes sur les primes d’assurance habitation.

La vigilance au moment du sinistre : les règles d’indemnisation à maîtriser

Lors d’une demande d’indemnisation, plusieurs critères influencent le montant effectivement perçu :

- Valeur des biens : Il est essentiel d’avoir déclaré correctement la valeur réelle des biens mobiliers.

- Vétusté : L’amortissement appliqué sur les biens peut diminuer l’indemnisation.

- Plafond de garantie : Le montant maximal couvert par le contrat est à vérifier.

- Franchise : Part restant à la charge de l’assurée, variable selon le contrat.

En outre, le non-respect des obligations d’entretien ou de prévention, comme l’installation de détecteurs fonctionnels, impacte négativement le règlement. Ces détails, souvent ignorés, définissent la différence entre un remboursement partiel et un dédommagement complet.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

Monique Fabre

Expert comparaison habitation depuis 20 ans, courtière certifiée, spécialiste négociation contrats immobiliers.

Articles similaires

Smic, gaz, assurance habitation : les nouveautés à ne pas manquer dès le 1er janvier 2026

À l’aube de l’année 2026, plusieurs changements significatifs affecteront le pouvoir d’achat des Français et les conditions de leur vie...

Les villes qui révolutionnent le secteur de l'assurance habitation

Depuis plusieurs années, les grandes villes françaises s’imposent comme des laboratoires innovants dans le domaine de l’assurance habitation. Face à...

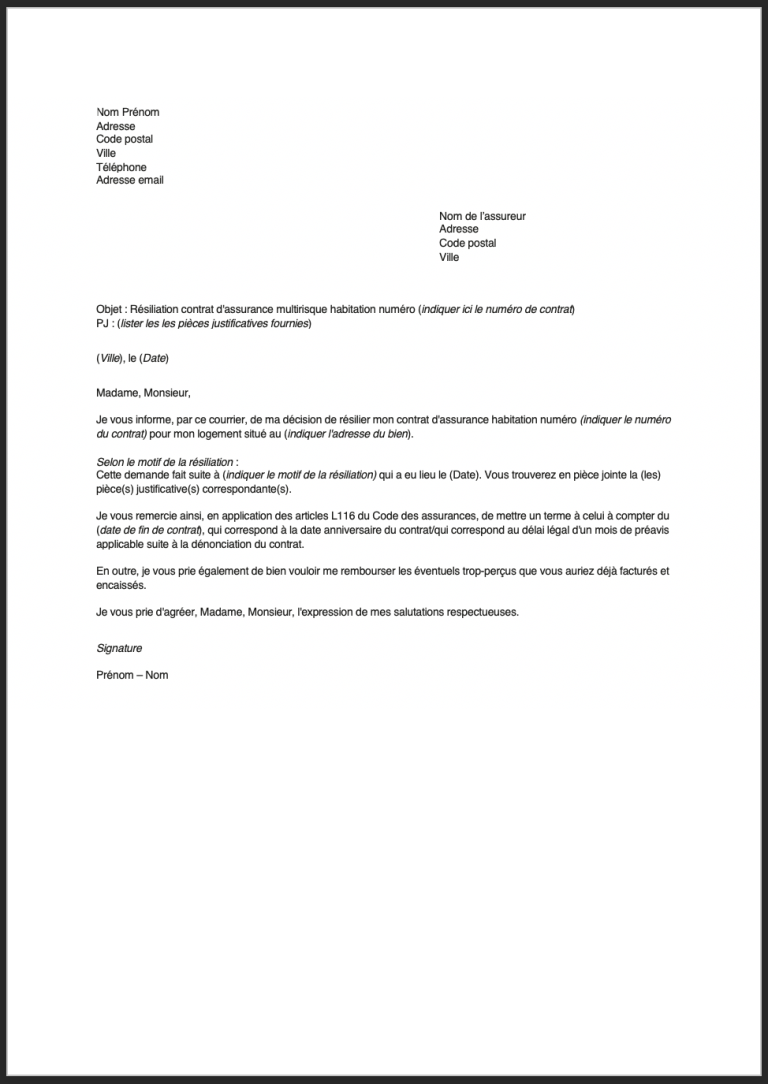

Résilier vos contrats d'assurance habitation, auto et complémentaire santé : guide pratique

Résilier un contrat d’assurance habitation, auto ou complémentaire santé nécessite une compréhension claire des procédures et des conditions légales. 2025...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Assurance habitation 2026 : Comparatif complet et guide pratique pour faire le meilleur choix

Assurance habitation 2026 : panorama des tarifs et évolutions du marché Face à la hausse…

Assurance Habitation : Un détail crucial sur vos piles de détecteur pouvant compromettre votre indemnisation dès 2026

Assurance habitation et détecteur de fumée : comprendre l’impact des piles en 2026 En matière…

✍️ Articles du même auteur

Découvrez d'autres articles de Monique Fabre

Assurances habitation multirisques : découvrez toutes les garanties parfois insoupçonnées de votre contrat

Assurances habitation multirisques : un aperçu complet des garanties insoupçonnées Les contrats d’assurance habitation multirisques…

Location immo : tout ce qu’il faut savoir avant de se lancer

En bref Location immobilière, c’est un peu comme préparer un voyage: on ne part pas…

Inondations et crues : quel impact sur le coût de votre assurance habitation ?

Inondations et crues : conséquences majeures sur l’assurance habitation Les événements climatiques extrêmes, tels que…

Comment réussir la vente de votre bien immobilier

En bref En 2026, vendre son bien immobilier demande une approche structurée et adaptable, où…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches